Produção de derivados: qual grau de dependência externa queremos? – por Luiz Fernando Ferreira

A utilização dos recursos naturais de maneira racional é uma necessidade que se impõe no século XXI e requer a otimização de processos produtivos. Nesse sentido, um melhor aproveitamento do petróleo deveria se traduzir na maior produção de derivados possíveis.

Com a transferência de algumas refinarias para o setor privado, observa-se que o abastecimento de derivados no país se bifurcou em duas lógicas. A primeira, capitaneada pela Petrobras, tem por objetivo a maior disponibilização dos derivados mais demandados pelo Brasil. Já a segunda visa aumentar as margens obtidas pelo refino de petróleo.

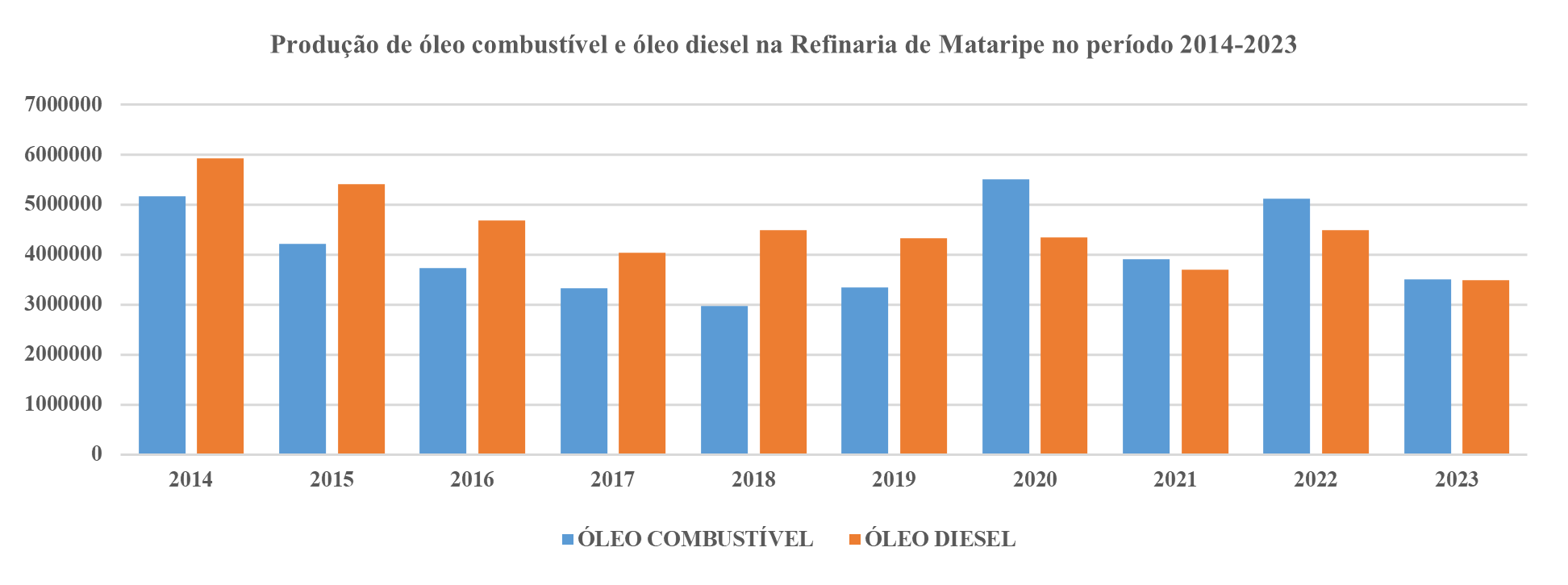

Produção de derivados na Refinaria de Mataripe

No mês de outubro, a Petrobras novamente anunciou que uma de suas refinarias, a Refinaria de Duque de Caxias (REDUC), bateu recorde na produção de óleo diesel. No outro diapasão situa-se a Refinaria de Mataripe, a REFMAT (antiga RLAM), que bateu recordes na produção de óleo combustível e nafta e segue diminuindo sua produção de GLP, óleo diesel e gasolina.

Essa mudança é compreensível do ponto de vista de uma empresa privada que busca maximizar seu lucro. Entretanto, sob a ótica de políticas públicas, essa mudança na estratégia de operação da REFMAT representa uma menor disponibilidade de derivados de interesse do mercado nacional.

Óleo diesel x Óleo combustível

Entre os anos de 2014 e 2020, a produção de óleo diesel na REFMAT foi muito maior que a produção de óleo combustível. A disponibilidade média anual de diesel era de 4,7 milhões de m³, representando cerca de 34,05% dos derivados totais.

Já entre 2021 e 2023 (apurado até setembro de 2023), a disponibilidade média caiu para 3,9 milhões de m³, representando cerca de 31,25% dos derivados totais, ou seja, uma queda de 17% na oferta de diesel para estados das regiões Nordeste e Norte, mercados de influência da refinaria privada. Enquanto isso, no mesmo período, a disponibilidade do óleo combustível subiu de 2,1 milhões de m³ para 3,0 milhões de m³.

Fonte: ANP. Elaboração Ineep.

Em termos do abastecimento nacional, essa mudança é extremamente relevante, pois o Brasil é deficitário na produção de óleo diesel e superavitário na produção de óleo combustível.

Há, ainda, um aspecto ambiental a ser observado na nova estratégia de operação REFMAT. As restrições com relação ao total de enxofre no óleo diesel são significativamente menores do que as do óleo combustível. Nesse sentido, uma maior conversão em favor do óleo combustível é uma opção mais poluente.

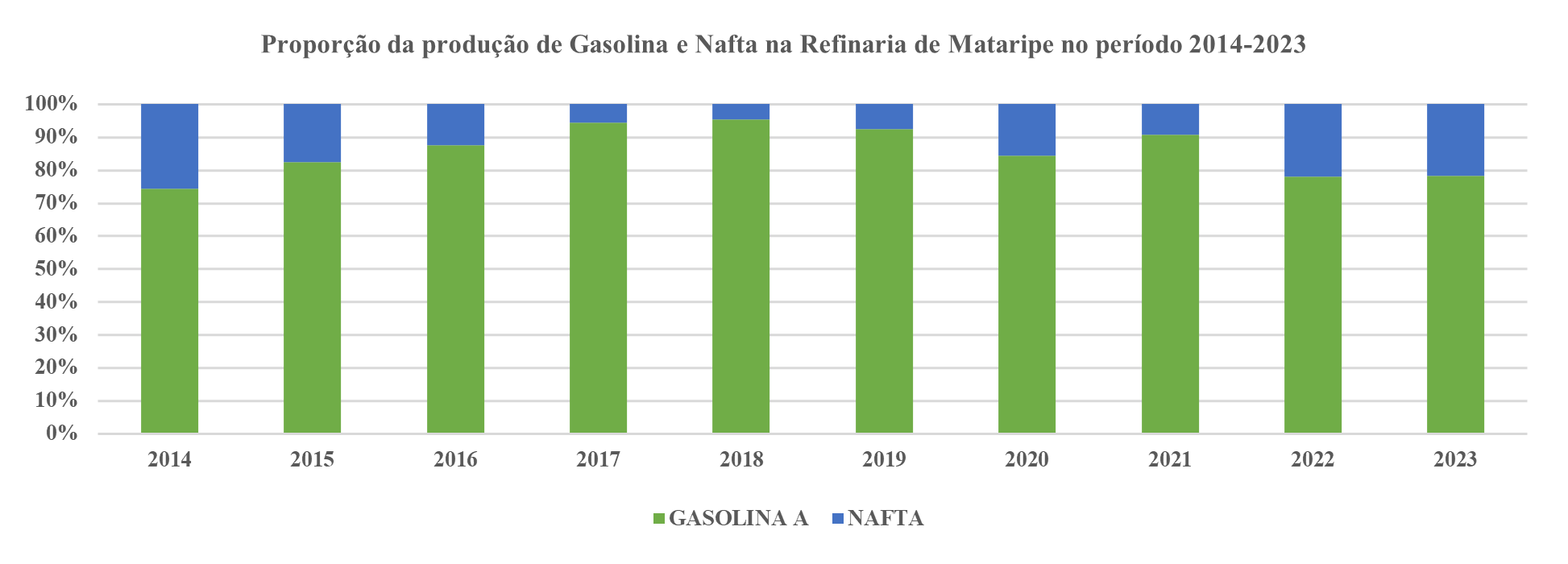

Gasolina A x Nafta petroquímica

Um segundo grupo de produtos que pode ser observado é o binário gasolina A e nafta petroquímica. A gasolina A é utilizada em motores de combustão interna e a nafta é uma fração leve do petróleo que pode ser incorporada e vendida como gasolina ou como insumo para a indústria química.

Uma oferta maior de gasolina, por exemplo, diminuiria a pressão nos preços das regiões Nordeste e Norte, que têm preços médios historicamente superiores aos de outras regiões do país.

Fonte: ANP. Elaboração Ineep.

A partir do ano de 2014, houve um esforço na operação da refinaria no sentido de aumentar a incorporação de nafta petroquímica nas correntes de gasolina, chegando no máximo da tendência no ano de 2018, onde quase todas as frações leves foram incorporadas à gasolina A, aumentando a oferta desse derivado.

Após a passagem do controle da empresa em 2021, há uma clara tendência de reversão desse direcionamento, fazendo com que ocorra uma diminuição na oferta de gasolina A para a região atendida por ela.

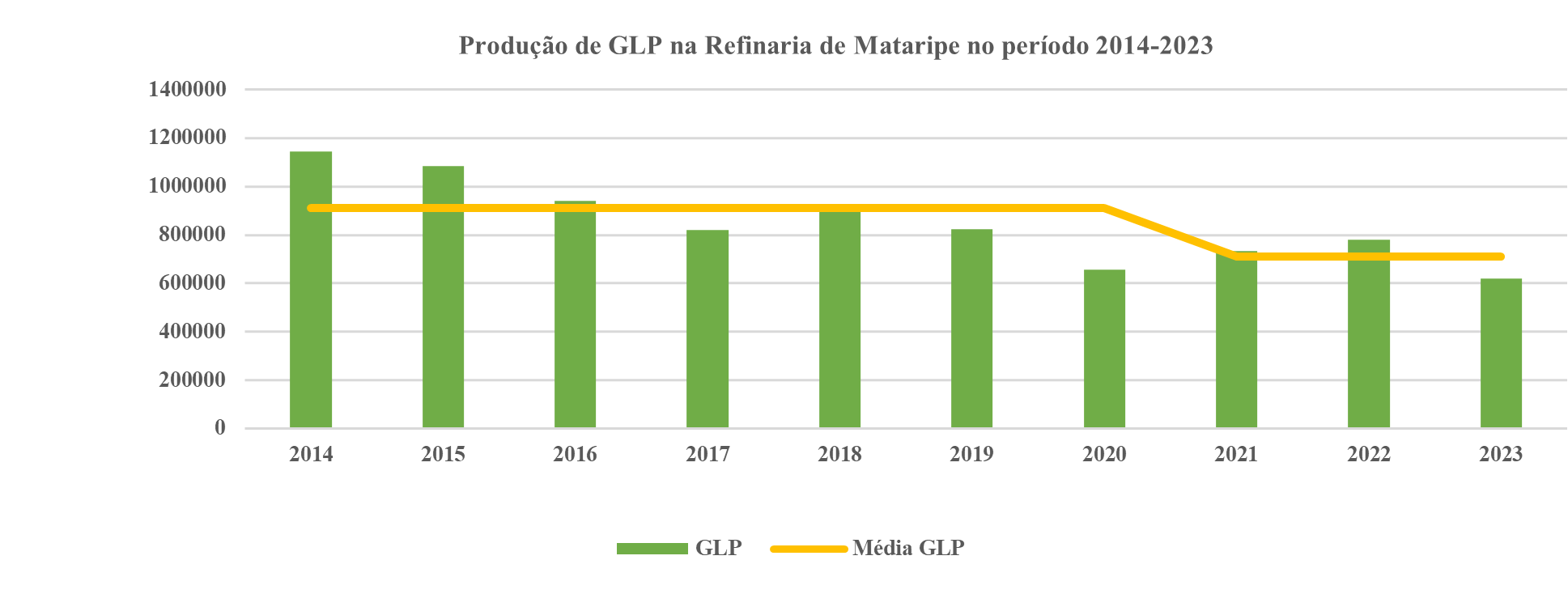

Gás Liquefeito de Petróleo (GLP)

Um último produto que deve ser observado é o gás liquefeito de petróleo (GLP) ou gás de botijão. O gráfico abaixo mostra que houve uma tendência de queda na disponibilidade do GLP, derivado que é fundamental para as famílias brasileiras, pois é o principal energético utilizado no preparo de alimentos e é a fonte alternativa à lenha, que apresenta diversos problemas com relação à segurança.

Fonte: ANP. Elaboração Ineep.

Entre 2014 e 2020, a quantidade média anual produzida de GLP foi de 909 mil m³/ano e, entre 2021 e 2023 (até setembro), foi de 710 mil m³/ano, registrando uma queda na oferta local.

Essa diminuição na oferta de GLP, combinado com uma política local de preços de monopólio regional, fez com que os preços médios, apontados na pesquisa de preços da ANP de outubro, das regiões Norte e Nordeste fosse de R$ 106,37 por botijão de 13 kg, enquanto, por exemplo, na região Sudeste esse valor era de R$ 99,59.

» Leia também outros artigos sobre Abastecimento e distribuição. Clique aqui.

Privatização e desintegração do parque de refino nacional

O caso da REFMAT joga luz sobre o problema da privatização e desintegração do parque de refino nacional. No entanto, ela não é a única a operar dessa forma. Na verdade, a lógica privada é essa: privilegiar a maximização das margens de refino e não um olhar sistêmico para o abastecimento nacional.

Porém, é preciso ressaltar que caso os desequilíbrios na oferta de derivados nas regiões Nordeste e Norte se tornem algo estrutural as desigualdades regionais já existentes no país poderão se agravar.

Comentários:

-

best CTR tool for local SEO

Im now not sure where you are getting your information, however good topic. I must spend some time learning more or figuring out more. Thank you for wonderful information I was on the lookout for this information for my mission.

-

Drilling Screw

Stainless Steel Ring Shank Nails 50mm

http://www.saidii.co.kr

Metal Trouser Hangers

Adjustable Mid Clamp

Solar Thin Film Panel Black Mid Clamp

Solar Mounting Panel Rail

Solar Panel Mounting Rails For Carports

Solar Asphalt Roof Hook

Wooden Baby Hangers

Kids Cloth Hanger

Drilling Screw -

www.lavidamata.xyz

KP1463SPA

Petite Yoga Pants Flare

Mens Yoga Pants Cotton

Flare Capri Yoga Pants

Mens Loose Fit Yoga Pants

Non-isolated Constant Current LED Driver Chip with PWM Dimming Function

Single-Stage PFC Isolated Constant Current LED Driver Chip

No Boundaries Flare Yoga Pants

KP1325LGA

KP14622SPA

http://www.lavidamata.xyz -

New energy dump garbage truck

Plus Size Men's Sweatshirt Streetwear Heavy Duty Cotton Oversized Customizable Hoodie Crewneck Custom Color

Tri-color Hoodie Men's High-quality Cotton Streetwear Sweatshirt Custom Hoodies Unisex Anti-shrink Essentials

Dump garbage truck

http://www.sunpark.co.kr

Oem Manufactuer

Men's Solid Black Hoodie High-quality Cotton Streetwear Essentials Anti-shrink Unisex Hoodie Custom Oversized Fit

Injection Molding Company

Men's Camouflage Print Hoodie High-quality Cotton Anti-shrink Streetwear Essential Custom Unisex Hoodies Oversized Fit

Car Lamps

Dump garbage trucks

Head Lamp

Nanjing Golden Dragon Dump garbage truck

Men's Dark Green Hoodie Set High-quality Cotton Anti-shrink Streetwear Custom Unisex Hoodies Oversized Tracksuit

Pure electric dump garbage truck

Plastic Parts

New energy dump garbage truck -

Acid Wash Hoodie Unisex Beige Hoodie With Distressed Details For Custom Clothing Collections

Allen Bradley 1762-OA8

ABB 07BT62R1

Silicon Metal Inoculant

Custom Clothing Manufacturers Black Zip-up Hoodie With Personalized Logo Options

Fe Si

Men's Sports Hoodies 2024 Two Tone Streetwear Sweatshirt With Striped Hem

FeSi Alloy Powder

Allen Bradley 1794-IV16

Allen Bradley 1756-M02AE

Calcium Silicide

budowlani.home.pl

Men's Sports Hoodies 2024 Casual Green Pullover With Integrated Earphone Loops

Allen Bradley 1756-OB16I

Winter Essentials Men Hoodie Cotton Oversized High Quality Anti-shrink Comfortable Wear

FeSi Reducing Agent

Acid Wash Hoodie Unisex Beige Hoodie With Distressed Details For Custom Clothing Collections -

Retro Freestanding Bathtub Faucets

Healthiest Frozen Meals 2018

Concealed Freestanding Bathtub Faucets

Luxury Freestanding Bathtub Faucets

Organic Frozen Mixed Vegetables

Widespread Bathtub Faucets

Custom Wholesale 100% Cotton Premium 3d Full All Zip Up Puff Print Sweatsuit Hoodie 3d Embossed Hoodie

Sauteed Frozen Vegetables

Fashion Autumn And Winter Women Personalized Long Sleeve Hoodie Casual Letter Embroidery Loose Overcoat

Frozen Onion Strips

China Wholesale 2022 Custom Cut Edge Cropped Cotton Oversized Thick No String Polyester Hoodie Men

radiolom.kyiv.ua

Thermostatic Freestanding Bathtub Faucets

Harajuku Cartoon Print Sweatshirt Women 2023 New Winter Soft Casual Loose Warm Female Hoodies Fleece Ladies Clothes

Fashion Printed Loose Oversize Pullover Hoodies Long Sleeve Hoodie Lined Breathable Hoodie For Women

Bag Of Frozen Mixed Vegetables

Retro Freestanding Bathtub Faucets -

Cable Tie Marker

Single Phase AC Output Motor Reversing Module

Three Phase AC Output Motor Reversing Module

Men's Floral Black Hoodie Vintage Rose Print Heavyweight Sweatshirt

Quick Release Zip Ties

Good Quality Manufacturers Men Clothing Wholesale Curved Hem Men Baggy Golf Solid Color Cotton T-shirts

pvc coated zips

Single Phase DC Output SSR

thanhnhat.vn

Unisex Oversized Hoodie Acid Wash Style Heavyweight Sweatshirt For Men And Women

Motor Reversing Module

Single Phase DC Output Motor Reversing Module

God's Favorite Rhinestones Decorate Sexy Clothes Vintage Tops T Shirts Slim Short Sleeve Crop Top Women Tshirt

Hot Sale Sublimation Custom Loose Washed Graphic Sportswear Cool T-shirts 100% Better Cotton For Men

Cable Tie Marker Tag

Quick Ties Cable Ties

Cable Tie Marker -

Fastest Scooter

touch lcd screen

Electric Scooter

tft touch display

tft-lcd screen

sunlight readable tft

10Inch Electric Scooter

Contemporary Women's Full Zip Hooded Sweatshirt – Comfortable Oversized Fit Soft Cotton Blend Fabric Practical Front Pockets

Women's Ribbed Burgundy Crop Top With Cozy Joggers Set High Quality Cotton Comfort Fit Casual Loungewear Athletic Street Style

tft display screen

Women's Half Zip Hoodie In Beige French Terry Vintage Style Oversized Streetwear Casual Loungewear With Pocket

Custom Logo Tan Hoodie For Men Heavyweight Cotton Streetwear Pullover Sweatshirt With Drop Shoulder Design

Electric Scooter Store

Casual Grey Crewneck Sweatshirt Women's Comfortable Oversized Pullover With Inspirational Quote Vintage Y2k Fashion

Portable Electric Scooter

alrigo.kr

Fastest Scooter -

Zipper Necktie

Pet Bandana

Silk Scarf

480*480 tft lcd

4 inch ips lcd display

Clothing Manufacturer Custom Logo Classic Cotton Oversized Tee For Men-comfort Fit Activewear High Quality Short Sleeves

Autumn Winter Women Fleece Hoodies Luxury Sweatshirt Casual Cotton Hoodies Streetwear Women Clothing Free Shipping

4 inch tft lcd display

Summer Trendy Blank Sports Casual T-shirt Couple Solid Color Cotton High Street Loose Short Sleeve Custom Printed Logo

http://www.mtcomplex.ru

Custom Printed Womens Drop Shoulder Hoodies High Quality Anti-shrink Sweaters And Hoodies For Women Cotton

Bow Ties For Men

tft lcd spi

Men's Blue Pullover Hoodie – Oversized Cotton Sweatshirt For Street Style

Square Scarf

spi lcd module

Zipper Necktie -

Wholesale 100%cotton 250g Heavy Washed Solid Color T-shirt Plus Size Men's Short Sleeve Oversize Tshirt

Schrader Valve

EVA Handle Bag

Factory Direct Supply Summer Plus Size Women's Oversize Printed Vintage Cotton T-shirt Girl Pattern Tee Shirt

Quick Coupler

Pneumatic

Wholesale Sports 100% Premium Cotton Customize Printing Logo Men's O-neck Blank T-shirt

Heavyweight Oversized T-shirt Hip Hop Customized Brand Logo T-shirt For Men 100% Cotton Material White T Shirt

EVA Clothing Bag

POF Heat Shrink Bag

PEVA Drawstring Bag

Pneumatic Fittings

Clothing Manufacture 50% Cotton 50% Polyester Plain Blank Multi Color High Quality Summer Mens Tshirt

Quick Coupler

EVA Zipper Bag

http://www.skarbek.fr.pl

Wholesale 100%cotton 250g Heavy Washed Solid Color T-shirt Plus Size Men's Short Sleeve Oversize Tshirt -

10s20c Compressor

PET Heat Shrink Wrap

Custom Hoodie Print High Quality Printing Logo Heavyweight French Terry Heavyweight Oversized Women's Hoodies

Harajuku Cartoon Print Sweatshirt Women 2023 New Winter Soft Casual Loose Warm Female Hoodies Fleece Ladies Clothes

Waterproof Velvet with EVA Packing Insert

Park Tower Car Park

PVC Heat Shrink Wrap

Shockproof Velvet with EVA Packing Insert

Men's Hoodie With Fiery Bat Wings Print Oversized Streetwear Essential

Stacker Car Parking

Universal Ac Condenser

Car Air Conditioning Compressor

Fleece Oversized Cropped Hoodie Woman 2023 Fall And Winter Half Zipper Pullover Sweatshirt Women Clothes

Wine box Velvet with EVA Packing Insert

High Quality Custom Garment Distressed Sun Faded Hoodie 100% Cotton Heavyweight Acid Wash French Terry Hoodie

idearico.com

10s20c Compressor -

bulantogel

You can certainly see your expertise in the work you write. The world hopes for more passionate writers such as you who aren’t afraid to mention how they believe. Always go after your heart.

-

Plastic Recycling and Granulator Machine

Pvc Resin

Maleic Anhydride

Camo Luxury Summer Short-sleeved Short Sleevet-shirt Young Mens Slim Fit Premium Branded Fashion Color

HDPE Spiral Chemical Storage Tanks Extrusion Line

Wholesale The Weekend 90s Unisex Black Men Tshirt Vintage Graphic T-shirts Tops Tee Shirt Oversize Streetwear Clothing

Plastic Auxiliary Machine

Di Octyl Phthalate

Plastic Profile Board Machine

Pvc Resin Powder

China Hot Sale Summer Casual Customization Breathable Men's T-shirts Cartoon Graphic Print Men T-shirts

Melamine Powder

oby.be

Designer Casual T Shirts Regular Fit High Quality Men Famous Brands Cotton Curved Hem T Shirts For Men

Spiral Duct Manufacturing Machine

China Factory Customized Short Sleeve Main Striped Men T-shirts New Loose Contrast Summer Men Tshirt

Plastic Recycling and Granulator Machine -

No.4 Finished Stainless Steel Sheets

Oem Creativity Pullover Clothing Women's Sports Workout Cropped Hoodie Zip Long Sleeve Shirts Jacket

Cotton High Quality Style Girls Printed Round Neck T-shirt Loose Two Girls Wash Gray Printed Short T-shirt

DX57D+Z Galvanized Square Tube

DX54D+Z Galvanized Square Tube

DX56D+Z Galvanized Square Tube

DX52D+Z Galvanized Square Tube

Tan Oversized Hoodie For Men – Heavyweight Cotton Sweatshirt

Wholesale Long Sleeve Loose Casual Hoodies Women Graphic Fashionable Hoodies Punk Outwear Sweatshirt

ST02Z Galvanized Square Tube

201 Stainless Steel Raw Materials

Precision Cold Rolled Stainless Steel Coil

http://www.userv.su

Precision Stainless Steel Strip

with interlock & outer braided

Men's Charcoal Black Hoodie – Casual Pullover With Smiley Patch Detail

No.4 Finished Stainless Steel Sheets -

hire an iphone hacker

Real instructive and great body structure of subject matter, now that’s user pleasant (:.

Comentar

Você precisa fazer o login para publicar um comentário.

Triple Track Patio Doors with Screen

Long Pulsed Picosecond

Ipl Laser Hair Removal

2 Tracks Heavy Duty Sliding Door

Diode Laser 808nm

Triple Track Broken Bridge Sliding Door with Screen

Hifu Ultherapy

Hifu 7d Facial Y Corporal

Triple Track Sliding Glass Door

http://www.mspace.pl

2 Track Medium Narrow Sliding Door

Triple Track Patio Doors with Screen