Venda de ativos e exportação de óleo cru do pré-sal devem elevar lucro da Petrobras em mais de 40% no ano de 2019

Foto: Sérgio Moraes / Reuters.

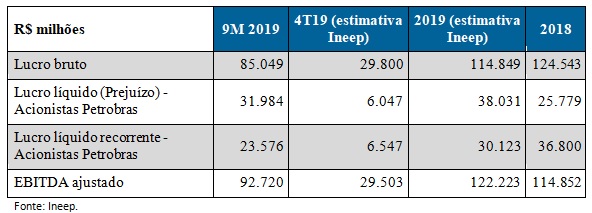

A Petrobras divulga amanhã (19/02) o resultado anual de 2019. Segundo estimativas do Ineep (Instituto de Estudos Estratégicos do Petróleo, Gás Natural e Biocombustíveis), a expectativa é de que a empresa registre um expressivo aumento nos lucros, que devem alcançar cerca de R$ 38 bilhões. Esse montante é cerca de 42% superior em relação ao ano de 2018.

Todavia, esse resultado somente será alcançado se os gastos realizados (bônus de assinatura e despesas com a aquisição da cessão onerosa) pela Petrobras na aquisição de novos blocos exploratórios de cerca de R$ 35 bilhões não impactarem as despesas da companhia (tabela 1).

Na avaliação do Ineep, por conta de as despesas com bônus de assinatura serem lançadas como ativos e depreciadas ao longo do tempo, a partir da comprovação da viabilidade técnica e comercial da produção de óleo e gás nas áreas leiloadas, estas não afetarão os gastos da companhia.

Cabe observar que esse expressivo resultado nos lucros e na geração de caixa (EBITDA estimando em R$ 122 bilhões – Tabela 1) da Petrobras em 2019 foi, em boa medida, influenciado por receitas não recorrentes de venda de ativos que totalizaram R$ 44,5 bilhões. Entre os ativos vendidos, destacaram-se a TAG, a BR Distribuidora e os campos maduros na Bacia de Campos.

Tabela 1 – Estimativas do Balanço da Petrobras

Além das receitas não recorrentes, o provável resultado positivo da Petrobras se deve ao aumento de 6,4% na produção de petróleo e gás em 2019, na comparação com 2018, registrando uma média 2,77 milhões de barris equivalentes de petróleo. A produção no pré-sal, que se expandiu em 28%, foi a área que mais impulsionou esse resultado, já representando cerca de 59% da produção de petróleo no Brasil.

Esse aumento da produção ocorreu em virtude de novas unidades de produção e, principalmente, devido ao ramp-up dos 8 novos sistemas que entraram em produção em 2018 e 2019. Cabe observar que as decisões de investimentos para que essas unidades produtivas entrassem em operação ocorreram há pelo menos cinco ou seis anos atrás.

A plataforma P-68, por exemplo, que iniciou sua produção em novembro de 2019, foi contratada pelo consórcio Petrobras e Galp, em 2012, junto à subsidiária da Sembcorp Marine, Jurong do Brasil Prestação de Serviços Ltda (JDB). Na época, o estaleiro fechou um contrato de US$ 674 milhões “para a construção de um total de oito módulos e integração do módulo funciona para dois Navios Plataformas de Produção, Armazenamento e Transferência (FPSO)”, entre estes a P-68. Ou seja, a entrada da P-68 para produzir os campos de Berbigão e Sururu, em 2019, somente foi possível em razão de uma decisão de investimento tomada em 2012.

Os resultados positivos da produção de petróleo e gás são, portanto, o resultado de decisões de investimento iniciados em períodos anteriores que requerem um elevado montante de recursos que, após a produção, irá gerar retornos e geração de caixa por longos períodos.

Com o avanço da produção de petróleo e a estagnação no nível de utilização das refinarias, as estimativas do Ineep mostram que a Petrobras tem aumentado de forma expressiva suas receitas oriundas da exportação de petróleo cru. Entre 2018 e 2019, as exportações cresceram cerca de 25,2% (de 428 para 536 mil barris/dia), sendo que a receita com a exportação de petróleo já representa mais de 15% da receita total da Petrobras.

Por outro lado, a utilização da capacidade das refinarias da Petrobras em 2019 ficou em 77%, praticamente igual ao nível do ano anterior, mesmo com o aumento da demanda de derivados no mercado consumidor brasileiro. Segundo a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP), o consumo de combustíveis cresceu 2,9%, entre 2018 e 2019, saltando de 2,35 milhões de barris/dia para 2,41 milhões de barris/dia. Todavia, a queda de 2,7% do volume total de vendas dos derivados fez com que a Petrobras perdesse ainda mais participação no abastecimento para o mercado interno. Tal participação caiu de 76,2% em 2018 para 72,0% em 2019, uma expressiva queda de quatro pontos percentuais em apenas um ano.

Considerando a segunda metade dos anos 2010, a perda de participação foi ainda maior (cerca de dez pontos percentuais), saindo de 82,9% em 2015 para os mesmos 72,0% de 2019. Nesse período, a produção de derivados se reduziu de 2,03 milhões de barris/dia para 1,74 milhões de barris/dia (uma queda de 14,2%).

Isso evidencia que a redução do market share da Petrobras no mercado de derivados, fruto de sua política de preços alinhada com o preço paridade internacional (PPI) e da estratégia de subutilização das refinarias, possibilita a entrada de novos competidores (importadores) sem que essa concorrência tenha significado uma diminuição dos preços dos derivados. Isso é explicado pelo fato de todo o mercado estar “alinhado” ao preço de importação.

Pelo lado do endividamento, os resultados do balanço devem reforçar a política em curso de acelerada desalavancagem (trajetória de redução da relação dívida líquida/LTM EBITDA). Com as receitas oriundas das vendas de ativos, a Petrobras deve adiantar o pagamento de dívidas junto aos seus credores, reduzindo o seu nível de endividamento, mas num montante menor do que nos trimestres passados em virtude dos gastos com bônus de assinatura de novas áreas de exploração.

Os resultados operacionais e financeiros do balanço anual 2019 da Petrobras devem evidenciar a estratégia de desinvestimentos, que gera caixa no curto prazo, mas pode afetar as condições produtivas da empresa no médio e longo prazo. Todavia, cabe ressaltar que, para além da venda de ativos, os resultados positivos estão ancorados na descoberta do pré-sal e nos investimentos passados que visaram acelerar o desenvolvimento da produção dessa fronteira.

Por isso, não há dúvidas de que as perspectivas na produção de petróleo devem garantir um futuro promissor à empresa, principalmente por conta do pré-sal, desde que permaneçam os investimentos na exploração e produção (E&P). Todavia, a concentração das atividades da estatal somente neste segmento traz riscos de longo prazo, principalmente numa eventual turbulência no mercado internacional que reduza bruscamente o preço do barril do petróleo. A atual desverticalização da empresa – que tende a se aprofundar em 2020 – pode comprometer a capacidade futura de geração de receitas tendo em vista a eliminação de várias atividades que poderiam “atenuar” eventuais dificuldades no setor de E&P.

Comentários:

-

bdsmdatelink

Heya i am for the first time here. I found this board and I find It really useful & it helped me

out a lot. I hope to give something back and aid others like you helped me. -

trumingle

Quality posts is the key to interest the visitors to visit the site, that’s what

this site is providing. -

opiniones de usuarios sobre la experiencia en loventine

I am actually glad to read this weblog posts which contains lots of helpful information, thanks for providing such

information. -

click through the following web site

Right here is the right blog for anyone who really wants to find out about this topic.

You understand so much its almost tough to argue with you (not that

I actually will need to…HaHa). You certainly put a fresh spin on a subject that’s been written about for

decades. Wonderful stuff, just great! -

Desiree

I don’t know if it’s just me or if everybody else encountering issues with your

blog. It appears as if some of the text within your posts are

running off the screen. Can somebody else please provide feedback

and let me know if this is happening to them as well?

This may be a issue with my internet browser because I’ve

had this happen before. Cheers

Comentar

Você precisa fazer o login para publicar um comentário.

CasualSexOnly

Hi there! I just wanted to ask if you ever have any issues with

hackers? My last blog (wordpress) was hacked and I ended up losing a

few months of hard work due to no data backup.

Do you have any solutions to stop hackers?