O que são impairments e o que eles dizem sobre os resultados da Petrobras

Com a divulgação dos resultados do primeiro trimestre de 2020, a Petrobras anunciou um prejuízo inédito de R$ 48,5 bilhões. Esse resultado negativo foi em grande medida fruto da baixa contábil de R$ 65,3 bilhões (ou US$ 13,4 bilhões), decorrente do reconhecimento de perdas da recuperabilidade econômica de seus ativos (os chamados impairments). O Ineep agora explica o que são impairments e o que eles representam na estratégia da Petrobras.

Ferramenta contábil utilizada pelas empresas do setor petrolífero para avaliar o grau de recuperação econômica dos seus ativos, o impairment mede a expectativa de geração de caixa ao longo do tempo levando em conta itens como a projeção futura do preço do barril de petróleo, mudanças na taxa de câmbio, revisões no volume de reservas de petróleo, entre outros. Dessa forma, a empresa consegue tanto estimar quais são as suas expectativas de lucro baseados no valor de seus ativos como também explicita ao mercado a necessidade (ou não) de vender seus ativos em caso de desvalorização.

No caso da Petrobras, a estatal alega que a redução drástica nas expectativas de recuperabilidade dos ativos está condicionada, dentre outras coisas, à mudança na previsão dos preços de longo prazo do barril do petróleo, de US$ 65 para US$ 50.

Segundo o diagnóstico da petroleira, a redução no valor do barril deverá seguir acompanhada por uma lenta recuperação da demanda internacional, também ocasionada por uma mudança de hábitos em economias desenvolvidas, no qual acredita-se que a procura por fontes de energia limpa possa criar, para os combustíveis fósseis, um patamar de demanda menor ao projetado nos últimos anos.

Tendo esse cenário em vista, a Petrobras justifica a depreciação dos seus ativos, sobretudo aqueles relacionados ao segmento de E&P (exploração e produção de petróleo), que dentre os R$ 65,3 bilhões anunciados, cerca de R$ 64,2 bilhões vieram exclusivamente desse setor.

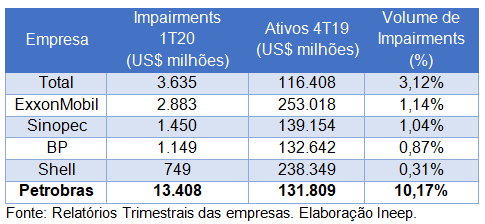

Embora reversões de impairments tenham ocorrido em praticamente todos os balanços das majors do setor petrolífero no primeiro trimestre, chama a atenção o fato de que o volume realizado pela Petrobras foi muito superior ao de suas concorrentes. Entre as empresas analisadas pelo INEEP, nenhuma delas teve uma desvalorização de ativos próxima à da estatal brasileira, sobretudo quando comparado em proporção ao quadro geral de seus ativos não-correntes.

Tabela – Impairments de cinco petrolíferas selecionadas (1T2020)

Em primeiro lugar, conforme já salientou o INEEP em sua análise trimestral sobre os dados da Petrobras, os impairments serviram para ocultar o excelente desempenho operacional que a empresa apresentou no trimestre, que obteve lucro antes de juros, impostos, depreciação e amortização (Ebtida ajustado) contabilizado em R$ 37,5 bilhões, resultado 36% maior ao registrado no mesmo período do ano passado. Na mesma tendência veio a receita total de vendas, que encerrou o trimestre em R$ 75,5 bilhões, um aumento de 6,5% comparado a 2019. Ou seja, ainda que os impaiments não tenham efeito de caixa, eles foram o principal responsável pelo crescimento extraordinário das despesas operacionais no trimestre, que registrou um aumento de 569% em comparação ao mesmo período do ano anterior, saltando para R$ 75,6 bilhões no trimestre.

Dessa forma, o efeito virtualmente negativo proporcionado pela baixa contábil dos impairments ajuda a Petrobras a preservar o caixa da empresa nos próximos meses, tendo em vista que o lucro transformado em prejuízo reduz o pagamento de dividendos para acionistas, bem como diminui o pagamento de impostos.

Para além dos efeitos imediatos, porém, há de se considerar os impactos estratégicos desses impairments, uma vez que, com a depreciação dos ativos, a empresa justifica os programas de privatização e desinvestimentos, da mesma maneira em que torna justificáveis programas de demissão em massa e redução de salários.

Comentários:

-

mennation gay dating site

I go to see daily a few sites and websites to read posts,

except this webpage provides feature based writing. -

go now

I have read so many articles on the topic of the blogger lovers but this paragraph is really a

fastidious article, keep it up. -

click the next web page

Woah! I’m really loving the template/theme of this website.

It’s simple, yet effective. A lot of times it’s hard to get that “perfect balance”

between superb usability and visual appearance.

I must say that you’ve done a awesome job with this.

In addition, the blog loads very quick for me on Internet explorer.

Superb Blog! -

click home page

I am sure this post has touched all the internet visitors, its really really fastidious post on building

up new web site. -

click the next document

Yesterday, while I was at work, my cousin stole my iPad and tested

to see if it can survive a 40 foot drop, just so she can be

a youtube sensation. My iPad is now destroyed and she has 83

views. I know this is totally off topic but I had to share it with someone! -

click the next internet site

Howdy! I could have sworn I’ve been to this website before but after looking at some of the

posts I realized it’s new to me. Anyways, I’m definitely pleased I discovered it and I’ll

be book-marking it and checking back frequently! -

click over here

Greetings from Florida! I’m bored to death at work so I decided to check out your website on my

iphone during lunch break. I love the information you present here and can’t

wait to take a look when I get home. I’m shocked at how fast your blog loaded

on my mobile .. I’m not even using WIFI, just 3G ..

Anyhow, very good site! -

-

click the following post

Hi! I could have sworn I’ve been to this website before but after checking through some of the post I realized it’s new to me.

Anyways, I’m definitely delighted I found it and I’ll be book-marking and

checking back often! -

best discreet hookup platform

My spouse and I stumbled over here by a different page and thought I may

as well check things out. I like what I see so now i’m following

you. Look forward to checking out your web page for a second

time. -

online dating site

It’s remarkable to pay a quick visit this web site and reading

the views of all mates regarding this piece

of writing, while I am also zealous of getting experience. -

meetup websites

Hey there just wanted to give you a quick heads up and let

you know a few of the pictures aren’t loading correctly.

I’m not sure why but I think its a linking issue.I’ve tried it in two different internet browsers and both show the same results.

-

online local encounters website

Remarkable! Its in fact amazing paragraph, I have got much clear

idea on the topic of from this post. -

Sex Dating

Hi, I think your website could possibly be having

internet browser compatibility problems. Whenever I

look at your web site in Safari, it looks fine however, if opening in I.E., it’s

got some overlapping issues. I simply wanted to provide you

with a quick heads up! Besides that, wonderful website! -

Sex Dating

Heya are using WordPress for your site platform? I’m new to the blog

world but I’m trying to get started and create my own. Do you require

any coding knowledge to make your own blog? Any help would be greatly appreciated! -

Sex Dating

Attractive component of content. I simply stumbled upon your

weblog and in accession capital to claim that I get actually

enjoyed account your weblog posts. Anyway I’ll be subscribing in your feeds or even I

fulfillment you get entry to persistently quickly. -

Sex Dating

I know this web page offers quality dependent content

and extra material, is there any other web site which provides these kinds of things in quality? -

Sex Dating

It’s remarkable for me to have a site, which is useful designed for my know-how.

thanks admin -

Sex Dating

Hello! I know this is kinda off topic however I’d figured I’d ask.

Would you be interested in exchanging links or maybe

guest writing a blog post or vice-versa? My website discusses a lot of

the same topics as yours and I feel we could

greatly benefit from each other. If you happen to be interested feel free to shoot me an email.

I look forward to hearing from you! Great blog by the way! -

Sex Dating

Hey very nice blog!! Guy .. Beautiful .. Superb

.. I will bookmark your website and take the feeds additionally?

I’m happy to seek out a lot of useful info right here

within the submit, we want work out extra strategies in this regard, thank you for sharing.

. . . . . -

Sex Dating

I like the helpful information you provide in your articles.

I’ll bookmark your weblog and check again here frequently.I’m quite sure I’ll learn many new stuff right here!

Best of luck for the next! -

Sex Dating

Greetings! Very useful advice within this post! It is the little changes which

will make the largest changes. Many thanks for sharing! -

-

-

Reece

What i don’t understood is in fact how you are now not actually a lot more well-appreciated

than you might be right now. You are very intelligent.

You understand therefore considerably on the subject of this subject, made me individually imagine it from a lot of numerous angles.

Its like women and men are not interested unless it

is one thing to do with Lady gaga! Your individual

stuffs excellent. All the time take care of it up! -

Zak

Hi, i think that i saw you visited my site so i came to “return the favor”.I’m attempting to find things

to enhance my website!I suppose its ok to use some of

your ideas!! -

Arlen

Hi! Do you know if they make any plugins

to protect against hackers? I’m kinda paranoid about losing everything

I’ve worked hard on. Any recommendations? -

Horace

Hello there! I know this is kinda off topic however , I’d figured I’d ask.

Would you be interested in exchanging links or maybe guest writing a blog article or vice-versa?

My website covers a lot of the same subjects as yours and I believe we could

greatly benefit from each other. If you are interested feel free to shoot me an email.

I look forward to hearing from you! Excellent blog

by the way! -

Rodney

After I initially left a comment I appear to have clicked the -Notify me when new comments are added- checkbox and from now on whenever a comment is added

I receive four emails with the exact same comment.

Is there an easy method you are able to remove me from that service?Thanks a lot!

-

Larry

I do not even know how I stopped up right here, but I believed

this put up was once good. I don’t understand who you might be however certainly you are

going to a well-known blogger if you are not already.

Cheers! -

Rudy

No matter if some one searches for his required thing, thus he/she needs to be available that in detail, thus that

thing is maintained over here. -

theshubhaarambh.com

Hi there i am kavin, its my first occasion to commenting anywhere, when i read this paragraph

i thought i could also make comment due to this brilliant article. -

studihire.com

I don’t know if it’s just me or if everybody else experiencing

problems with your website. It appears as if some of the text on your content are running off the screen. Can somebody else please provide feedback and let me know if

this is happening to them as well? This could be a issue with

my browser because I’ve had this happen previously. Appreciate it -

Leatha

Hi there, just became aware of your blog through Google, and found that it’s truly

informative. I am gonna watch out for brussels. I will be grateful

if you continue this in future. Numerous people will be benefited from your writing.

Cheers! -

порно инцест отец и дочь

Muchos Gracias for your article.Really thank you! Cool.

My website: дрочит пока родителей нет дома -

порно старый ебет молодую

Wohh precisely what I was searching for, regards for putting up.

My website: куколд домашнее -

смотреть порно нд

I reckon something truly special in this website.

My website: порно женский оргазм -

rlbrsnfjb

O que são impairments e o que eles dizem sobre os resultados da Petrobras

[url=http://www.g2gjs76216ty4lqr2690dq07s8vrav00s.org/]urlbrsnfjb[/url]

arlbrsnfjb

rlbrsnfjb http://www.g2gjs76216ty4lqr2690dq07s8vrav00s.org/

Comentar

Você precisa fazer o login para publicar um comentário.

click through the up coming document

Heya! I just wanted to ask if you ever have any problems

with hackers? My last blog (wordpress) was hacked and I ended up losing many months of hard work due to no back up.

Do you have any methods to stop hackers?