Futuro do petróleo e gás na transição energética: o caso Petrobras

Le Monde Diplomatique Brasil

As petroleiras e a transição energética

As maiores petroleiras do mundo vivem um dilema: continuar crescendo os investimentos na produção de petróleo e gás natural ou diversificar suas atividades, ampliando a execução de seus projetos de transição energética, reduzindo suas próprias emissões e se preparando para um cenário de retração de demanda de seus principais produtos. A segunda opção levaria a uma queda na rentabilidade de curto prazo dessas companhias.

Edifício-sede da Petrobras. Foto: Agência Petrobras.

As empresas, vistas como um conjunto de ativos tangíveis e intangíveis, aumentam sua competitividade quando o seu portfólio de ativos inclui recursos que outras empresas não podem acessar facilmente[1]. No caso das empresas petroleiras, suas reservas são ativos fundamentais para determinar seu comportamento produtivo. A maior parte das reservas do mundo está sob o controle dos Estados ou de suas empresas estatais, com uma pequena parte controlada pelas petroleiras privadas.

O atual acesso a esses recursos sobredetermina as escolhas de estratégias das petroleiras. Mesmo que as reservas das companhias privadas sejam pequenas em relação às das estatais, enquanto elas forem lucrativas, dificilmente, os investimentos voltados à expansão da exploração e produção (E&P) de petróleo e gás natural deixarão de predominar nas suas escolhas de caminhos para enfrentar o futuro.

Assim como, enquanto os ativos de refino e distribuição forem lucrativos, dificilmente se reduzirá a produção de derivados de petróleo. Do lado da oferta, há poucos incentivos para reduzir a produção enquanto houver demanda para os derivados de origem fóssil.

A demanda desses combustíveis tende a se reduzir nas próximas décadas. Há um certo consenso de que a velocidade da transição energética será distinta para os usos distintos. A IEA[2], por exemplo, projeta uma queda muito mais rápida para o consumo de derivados de petróleo em transporte de pessoas, e mais lenta em transporte de cargas, na aviação civil e no transporte marítimo. O uso em petroquímicas deve aumentar.

Tanto pelo lado da oferta como pelo lado da demanda, a produção e o consumo de derivados de petróleo devem permanecer em níveis significativos ainda por várias décadas, mesmo que declinantes.

A maior parte das petroleiras busca ampliar suas opções na transição energética por meio de associações com novas empresas dedicadas ao tema, como por exemplo startups tecnológicas. Essas majors, em geral, investem menos que o necessário na descarbonização de suas atividades ou na substituição dos derivados de petróleo.

A maior parte das emissões da indústria de petróleo e gás ocorre no que se chama de Escopo 3, isto é, no processo de uso de seus produtos (derivados). Há estimativas de que essas emissões no consumo dos derivados de petróleo correspondam a algo entre 70% e 90% das emissões totais no ciclo de vida dos produtos[3]. Pouquíssimas empresas petrolíferas se comprometem a mensurar e reduzir as emissões do Escopo 3, que estão fora do alcance das suas decisões diretas. Esses impactos são atribuídos à cadeia de fornecedores e consumidores.

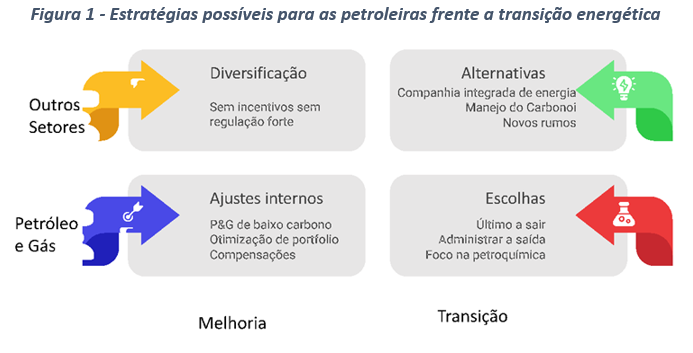

Há geralmente três tipos de empresas no setor no que se refere à descarbonização ou não das atividades: (i) aquelas que mantêm sua preferência, quase que exclusiva, para os combustíveis fósseis; (ii) aquelas que buscam se transformar em empresas integradas de energia, com um portfólio de renováveis; e (iii) aquelas que abandonam o setor de óleo e gás com a política de desinvestimento[4].

Fonte: Adaptado de Halttunen; Slade; Staffell, 2023.

Entre as estratégias possíveis para as petroleiras diante da transição energética, há empresas que buscam uma transição mais rápida, tendo de escolher quando e como sair do setor e como expandir a petroquímica. E há aquelas que buscam apenas a melhoria das condições de produção atual, reduzindo emissões próprias, organizando seu portfólio em termos de emissões e participando ativamente na busca de compensações, especialmente no mercado de créditos de carbono.

Sem regulação forte, as petroleiras não têm estímulos para a diversificação de suas atividades.

Nas escolhas estratégicas das empresas de petróleo há a síndrome de quem vai apagar as luzes versus quem sai primeiro do setor. Há quase sempre uma escolha por graduar a diversificação de seus portfólios com projetos de transição energética de menor rentabilidade e combiná-los a investimentos no core business fóssil.

A história das experiências mais recentes destaca a maior probabilidade de sucesso para os casos em que os investimentos em renováveis tenham complementariedade e sejam adaptáveis aos ativos que operam com os fósseis, já existentes.[5]

O caso Petrobras: estratégia de negócios e a transição energética

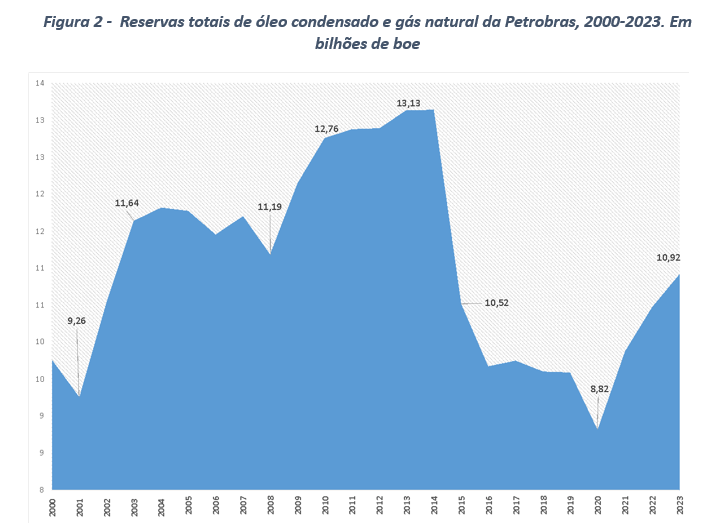

A Petrobras tem em seu portfólio reservatórios de alta produtividade e baixo custo, como o pré-sal, com uma razão reserva/produção de 12,2 anos da produção atual, sem acréscimo algum de novos barris nessas reservas.

No entanto, houve um significativo declínio das reservas depois de 2015, principalmente por causa de impairments controversos. Contudo, desde 2020 os volumes de reservas comerciais voltaram a se recuperar. Sem novas áreas exploratórias, dificilmente a Petrobras (ou qualquer outra petroleira) conseguirá continuar o seu ritmo de crescimento da produção.

Fonte: Petrobras. Gráfico elaborado pelo autor.

A empresa precisa escolher estrategicamente a velocidade de incorporação de novas reservas, simultaneamente à transição energética. Essa velocidade também depende da escolha de continuar aumentando suas exportações de petróleo cru ou buscar ampliar a sua utilização na expansão do parque de refino nacional.

A demanda brasileira de derivados de petróleo vem acompanhando o baixo crescimento do PIB, mas, apesar disso, as importações de derivados, especialmente o diesel, estão aumentando.

O mercado brasileiro de combustíveis, principal mercado da Petrobras, passa por ao menos cinco importantes mudanças: (i) implementação de novos mandatos para etanol e biodiesel; (ii) novo papel dos combustíveis sintéticos; (iii) debate sobre a instalação da cadeia de hidrogênio; (iv) regulação de substituição de combustíveis fósseis; e (v) eletrificação da frota de veículos.

Essas mudanças indicam uma queda potencial da demanda de combustíveis fósseis, mesmo que seu nível permaneça relativamente alto nas próximas décadas.

Da mesma forma que a IEA, na visão da Petrobras, apresentada com seu PE 2024-2028+, entre 2021 e 2050 o mundo reduzirá o uso de barris de petróleo de 28 milhões de barris equivalentes por dia (boed) para cerca de 15 milhões boed no transporte de pessoas; de 16 milhões boed para 13 milhões boed no transporte rodoviário de carga; de 10 milhões boed para 9 milhões boed no transporte aéreo e marítimo; e aumentará o consumo na indústria petroquímica de 15 milhões de boed para 22 milhões nesse período.

Note-se que mesmo reduzida em relação a 2021, a demanda remanescente em 2050 será ainda muito grande.

Apesar disso, não há transparência na estratégia da Petrobras para sua inserção no ramo petroquímico, ainda que ela participe como acionista relevante na maior petroquímica brasileira, a Braskem, os princípios anunciados são genéricos e cautelosos.

Na escolha dos projetos, a Petrobras enfatiza os critérios de robustez no enfrentamento de cenários de baixos preços e rentabilidade. A rentabilidade é um critério extremamente importante na escolha de projetos, mas não deveria ser exclusivo e dominante, especialmente quando se trata de projetos de transição energética, com grandes incertezas sobre o futuro.

Na análise do Plano Estratégico 2023-2027, o Ineep já destacava que “o excessivo enfoque e destinação de recursos ao desenvolvimento da produção, sobretudo, em águas profundas e ultraprofundas, obliteram os necessários investimentos em exploração, ampliação do parque de refino e desenvolvimento da cadeia de valor do gás natural. A emergência climática e a necessidade de integrar a Petrobras ao processo global de transição energética justa também aparecem de forma lateral no atual plano estratégico”.

Na visão do PE 2024-2028, os “fósseis predominam na matriz energética mundial, mas renováveis suplantam o petróleo em 2050”. Por isso, o atual PE estabelece cinco alavancas para esse cenário, projetos em (i) energia eólica offshore e onshore, (ii) biorefino, (iii) captura de carbono, (iv) hidrogênio e (v) energia solar. A Petrobras busca “negócios rentáveis de baixo carbono, priorizando parcerias”, ainda que prometendo aumentar investimentos nos projetos rentáveis e enfatizando os avanços tecnológicos.

Há claramente uma preferência da empresa para os biocombustíveis e para a rota do biorefino no PE 2024-28+, sem detalhes e ênfase sobre a produção de hidrogênio de baixo carbono e com uma referência imprecisa sobre descarbonização de seu atual processo produtivo.

A Petrobras é, disparadamente, a maior produtora e consumidora de hidrogênio cinza[6] no Brasil. O hidrogênio verde[7] , por exemplo, poderia abrir uma nova avenida de alternativas para a Petrobras, desde a progressiva captura de carbono, transformando seu H2 cinza em H2 azul, como avançar na linha termoquímica de produção de combustíveis sintéticos, passíveis de substituição dos fósseis nos motores de combustão interna. Não há posicionamento estratégico claro sobre isso.

A rota do biorefino utiliza hidrogênio nas unidades de HDT das refinarias para processar as matérias primas de origem orgânica, competindo com a capacidade de produção de diesel de baixo teor de enxofre, de querosene de aviação e de óleo bunker.

No que se refere ao gás natural, há também sua utilização na produção de fertilizantes, relativamente paralisada neste momento, mas que precisará voltar a crescer. Também nesse caso, o H2 verde poderia ser uma alternativa, produzindo amônia e ureia verdes.

Financiabilidade da Petrobras

Do ponto de vista dos usos e fontes dos fluxos financeiros da empresa, a Petrobras apresenta um plano de grande solidez, pretendendo financiar a maior parte de seus investimentos com recursos operacionais de caixa. De uma projeção de fontes de recursos entre US$ 180 bilhões e US$ 210 bilhões no início da década passada, os investimentos atuais previstos são de US$ 90 bilhões a US$ 95 bilhões, dos quais cerca de US$ 40 bilhões a US$45 bilhões são destinados ao pagamento de arrendamentos, dividendos e dívidas.

A Petrobras pretende manter o endividamento abaixo de US$ 65 bilhões e manter a política de dividendos com distribuição de 45% do fluxo de caixa livre, admitindo distribuição de dividendos extraordinários, submetida à manutenção da alavancagem.

O desafio de garantir as receitas próprias com o mercado interno de combustíveis exige uma política de preços que possibilite a captura das margens de refino, mesmo que não siga os preços internacionais no curto prazo, isto porque a companhia tem baixos custos de produção de petróleo e de refino.

Porém, essa política comercial tem um alcance limitado, pois depende da capacidade doméstica de refinação. Se as importações crescerem muito, as relações com os preços internacionais precisam ser mais estreitas.

As expectativas de abastecimento nacional de derivados de petróleo no PE 2024-2028+ dependem fortemente tanto dos prazos de construção das novas unidades nas refinarias, que aumentarão a capacidade de refino atual, especialmente de diesel, quanto da taxa de crescimento do PIB brasileiro, que é medíocre. Qualquer aceleração do crescimento econômico levará ao aumento das importações de derivados, mesmo que continuemos a exportar petróleo cru.

Estima-se que de janeiro a novembro de 2023 o Brasil despendeu US$ 17,1 bilhões em importações de derivados de petróleo, especialmente de diesel. Esse valor pode chegar a US$ 29 bilhões se a economia crescer em média 2,2% ao ano até 2030[8].

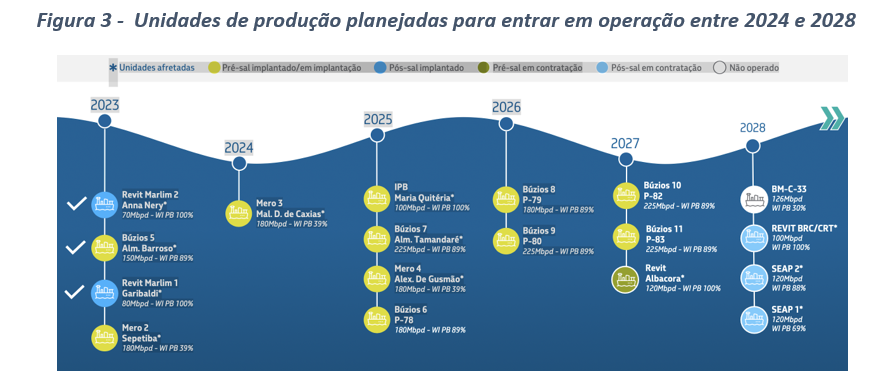

Na curva de produção apresentada no PE 2024-2028, há a expectativa de aumento da produção de 400 mil barris dia, com a entrada em operação de catorze unidades de produção, sendo apenas uma neste ano de 2024. Do total, dez já estão contratadas.

Fonte: Petrobras.

A entrada das unidades de Sergipe Águas Profundas está prevista para 2028 e a política de expansão para novas fronteiras foca na margem Equatorial e nas bacias do Sudeste. Quase nenhuma atenção é dada a outras potenciais zonas de fronteira exploratória como a Margem Leste e a Bacia de Pelotas.

A linha de produção praticamente não muda a tendência já projetada no PE anterior, com dois terços do Capex alocado no pré-sal. Mesmo o aumento do Capex de exploração de US$ 6 bilhões para US$ 8 bilhões no PE 2024-2028, comparativamente ao PE 2023-2027, não garante amplo avanço nesse segmento.

No PE 2024-2028+ há pouca referência ao desenvolvimento da cadeia de suprimento nacional, apesar do reconhecimento da existência de desequilíbrios no setor no plano global como um dos desafios dos próximos anos. A resposta da Petrobras é a política de parcerias com os fornecedores, sem distinção para o supridor no Brasil.

Da mesma forma que no PE 2023-2027 e repetindo o que dizíamos àquela época, “no Plano Estratégico (PE) [2023-2027] da Petrobras quase nada há sobre a cadeia de fornecedores, sobre a integração vertical da empresa, a importância de preservar a eficiência sistêmica e a combinação de distribuição de dividendos e investimentos. O PE 2023-2027 ignora que a empresa tem múltiplos públicos de interesse, além dos acionistas”.

Os desafios estratégicos são muitos. A Petrobras é uma empresa pujante, com uma força de trabalho competente e comprometida com os destinos da empresa. Sua direção está tentando acertar a mudança de rotas desse transatlântico, mas como a metáfora ensina, não é fácil mudar o rumo do gigante. No entanto, é preciso mudar!

Referências Bibliográficas

BLONDEEL, M.; BRADSHAW, M. Managing transition risk: toward an interdisciplinary understanding of strategies in the oil industry,. Energy Research and Social Science 91, n. p. 102696, 2022. Disponível em: https://www.sciencedirect.com/science/article/pii/S2214629622002006.

CHAMBRIARD, M. Ampliação do Parque de Refino por quê? Brasil Energia, 07/02/2024, n. 2024. Disponível em: https://editorabrasilenergia.com.br/ampliacao-do-parque-de-refino-por-que/.

GEELS, F. W. Disruption and low-carbon system transformation: Progress and new challenges in socio-technical transitions research and the multi-level perspective. Energy Research and Social Science, 37, n. p. 224-231, 2018. Disponível em: https://www.sciencedirect.com/science/article/abs/pii/S2214629617303377.

HALTTUNEN, K.; SLADE, R.; STAFFELL, I. Diversify or die: Strategy options for oil majors in the sustainable energy transition. Energy Research & Social Science, 104, n. p. 103253, 2023. Disponível em: https://www.sciencedirect.com/science/article/pii/S2214629623003134.

IEA. (2018). World Energy Outlook 2018 [Annual Report], p. 661. 2018.IEA.(World Energy Outlook, Issue. IEA. Disponível em: https://www.iea.org/weo2018/.

IEA. (2020). The Oil and Gas Industry in Energy Transitions, p. 165. 2020.International Energy Agency IEA. IEA. Disponível em: https://www.iea.org/reports/the-oil-and-gas-industry-in-energy-transitions.

IEA. (2022). The Oil and Gas Industry in Energy Transitions. 2022. Disponível em: https://www.iea.org/reports/the-oil-and-gas-industry-in-energy-transitions.

LOCKETT, A.; THOMPSON, S.; MORGENSTERN, U. The development of the resource-based view of the firm: a critical appraisal. International Journal of Management, 11, n. p. 9-28, 2009. Disponível em: https://onlinelibrary.wiley.com/doi/full/10.1111/j.1468-2370.2008.00252.x.

PICKL, M. J. The renewable energy strategies of oil majors – from oil to energy? Energy Strategy Review, 26, n. p. 100370, 2019. Disponível em.

SHOJAEDDINI, E.; NAIMOLI, S.; LADISLAW, S.; BAZILIAN, M. Oil and gas company strategies regarding the energy transition. Progress in Energy, 1, n. p. 012001, 2019. Disponível em: https://iopscience.iop.org/article/10.1088/2516-1083/ab2503.

ZHONG, M.; BAZILIAN, M. D. Contours of the energy transition: investment by international oil and gas companies in renewable energy. The Electricity Journal, 31, n. 1, p. 82-91, 2018. Disponível em: https://www.sciencedirect.com/science/article/abs/pii/S1040619017303561.

[1] BLONDEEL; BRADSHAW, 2022; LOCKETT; THOMPSON; MORGENSTERN, 2009.

[2] IEA, 2022.

[3] IEA, 2018.

[4] BLONDEEL; BRADSHAW, 2022; IEA, 2020; PICKL, 2019; SHOJAEDDINI; NAIMOLI; LADISLAW; BAZILIAN, 2019.

[5] ZHONG; BAZILIAN, 2018.

[6] Produzido com gás natural, com reforma do vapor de metano em unidades de SMR nas refinarias.

[7] Hidrogênio produzido a partir da eletrólise da água com fontes renováveis de energia.

[8] CHAMBRIARD, 2024.

Artigo publicado originalmente no Le Monde Diplomatique Brasil.

Comentários:

-

웹툰 플랫폼

Incredible effort! Your commitment to gathering such a vast amount of information is highly commendable.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 플랫폼

You’re a true virtuoso! Your skill in synthesizing such a wide-ranging array of information is unparalleled.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 사이트

Outstanding effort! This breadth of knowledge is exactly what I needed to succeed.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 사이트

Brilliant execution! This breadth of information is a testament to your expertise and diligence.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 플랫폼

Absolutely outstanding! Your thoroughness in gathering such a broad range of information is greatly appreciated.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

You’re a legend! This comprehensive information is a game-changer for my project.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

You’re a true professional! Your ability to cover such a broad spectrum of topics is truly impressive.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 사이트

You’re a marvel! This depth and breadth of knowledge demonstrate your exceptional skills.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

You’re a true asset! Your ability to provide such a wide-ranging perspective is invaluable.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

You’re a legend! This comprehensive information is a game-changer for my project.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 플랫폼

Remarkable job! This broad array of information is truly exceptional.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

Unbelievable! You’ve managed to cover so much ground with this invaluable data.https://xn--site-9t6qp9iw40aiqu.info

-

Kyla Lang

Just wish to say your article is as surprising The clearness in your post is just cool and i could assume youre an expert on this subject Fine with your permission allow me to grab your RSS feed to keep updated with forthcoming post Thanks a million and please keep up the enjoyable work

-

무료 웹툰

Remarkable diligence! This comprehensive collection of data leaves no stone unturned.https://xn--site-9t6qp9iw40aiqu.info

-

무료 웹툰

You’re a true professional! Your ability to cover such a broad spectrum of topics is truly impressive.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 플랫폼

Outstanding commitment! Your unwavering dedication to delivering excellence shines through in this extensive compilation.https://xn--site-9t6qp9iw40aiqu.info

-

웹툰 사이트

You’re a true professional! Your ability to cover such a broad spectrum of topics is truly impressive.https://xn--site-9t6qp9iw40aiqu.info

-

Business economic analysis

I just could not depart your web site prior to suggesting that I really loved the usual info an individual supply in your visitors Is gonna be back regularly to check up on new posts

-

THCa Radiant

Embrace luxury without compromise – indulge in our exotic THCa hemp flower, starting at $50 per ounce on CallmeTHCa.com.

-

หนังโป๊เด็ก

ดูเว็บโป๊ ไทยคุณภาพที่คัดสรรหนังXมาอย่างดีไม่มีโฆษณาแบบ Porn Hd โป๊จากทั่วโลกอย่าง beeg hqporner pornhub xvideos xnxx xhamster tube8 ที่ไม่ทำให้ผู้ชมทุก ดูหนังโป๊ และไม่ได้มีแค่นั้นเรายังมี คลิปโป๊ vk 18+ onlyfans จากทางกลุ่มลับที่หาดูยากรวมทั้ง เกย์ เลสเบี้ยน สาวสอง ทอมดี้ ควย ที่คอยรองรับทุกท่าน อีกทั้งเรายังรับประกันความดูก่อนใครโดยชมผ่านเว็บ ดูหนังโป๊ หี ดูหนังโป๊ฟรี เว็บไซต์ดูหนังโป๊ออนไลน์ยอดนิยม สามารถรับชมผ่านมือถือและคอมพิวเตอร์ได้ หนังโป๊ หนัง18+ หนังโป๊เด็ก เย็ดสด

-

เย็ดสด

ดูเว็บโป๊ ไทยคุณภาพที่คัดสรรหนังXมาอย่างดีไม่มีโฆษณาแบบ Porn Hd โป๊จากทั่วโลกอย่าง beeg hqporner pornhub xvideos xnxx xhamster tube8 ที่ไม่ทำให้ผู้ชมทุก ดูหนังโป๊ และไม่ได้มีแค่นั้นเรายังมี คลิปโป๊ vk 18+ onlyfans จากทางกลุ่มลับที่หาดูยากรวมทั้ง เกย์ เลสเบี้ยน สาวสอง ทอมดี้ ควย ที่คอยรองรับทุกท่าน อีกทั้งเรายังรับประกันความดูก่อนใครโดยชมผ่านเว็บ ดูหนังโป๊ หี ดูหนังโป๊ฟรี เว็บไซต์ดูหนังโป๊ออนไลน์ยอดนิยม สามารถรับชมผ่านมือถือและคอมพิวเตอร์ได้ หนังโป๊ หนัง18+ หนังโป๊เด็ก เย็ดสด

-

Escort Gazette

Escort Gazette review guide with free verified ads in Europe. Best Escort Girls, Strip clubs, Brothels, Massage parlors on the map. Easy search directory. https://johnnytgtf57035.empirewiki.com/8049839/best_escort_girls_strip_clubs_brothels_massage_parlors_on_the_map_easy_search_directory

Comentar

Você precisa fazer o login para publicar um comentário.

무료 웹툰

Unbelievably thorough! This exhaustive collection of data reflects your meticulous attention to detail.https://xn--site-9t6qp9iw40aiqu.info