Desconstruindo o “consenso da insensatez” do crescimento

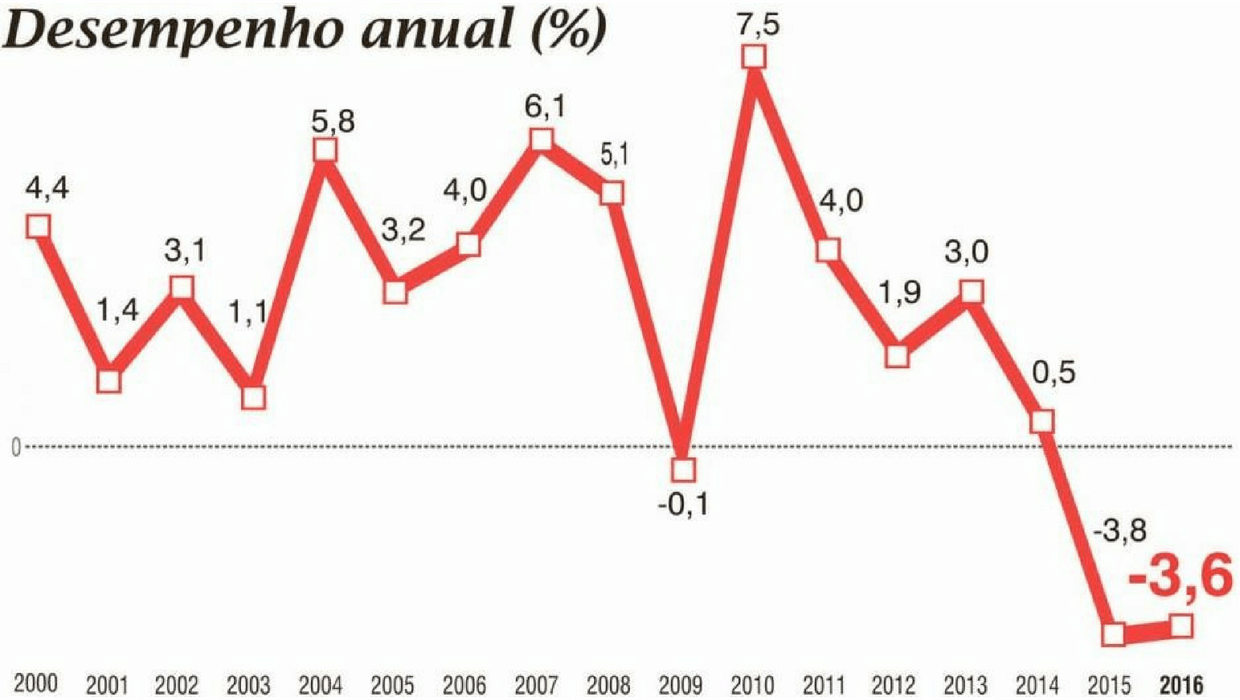

A economia brasileira atravessa uma de suas maiores crises. O Produto Interno Bruto (PIB) encolheu 3,6% em 2016. O consumo das famílias e o investimento (FBCF) despencaram em termos reais, respectivamente, em -4,2% e -10,2%. A forte queda da FBCF foi puxada pela redução de 23% nos investimentos do setor público (administração pública e empresas estatais). A Petrobras foi a principal responsável por essa hecatombe, pois os seus investimentos caíram 28%, sendo que a estatal representava cerca de 40% de toda a FBCF do setor público em 2015.

A retração acelerada do investimento tem sido um dos fatores que explicou essa forte recessão atual. Além do forte ambiente de incerteza, tanto nas questões institucionais/jurídicas como na econômica, e da redução do consumo das famílias, a célere desarticulação dos atores estatais – responsáveis por definir e orientar grandes projetos nos últimos anos – tem impedido a retomada do investimento público e privado.

Ao contrário do que argumentam os economistas mais liberais – que a retomada dos investimentos depende simplesmente de um novo ambiente de confiança e credibilidade econômica – a experiência recente brasileira mostra que o papel de articulação estatal foi o principal aspecto para o surto de investimento.

Como mostra um trabalho de Miguez (2012), dada a estrutura da FBCF da economia brasileira altamente concentrada em máquinas e equipamentos, o “investimento em capacidade produtiva no Brasil reage positivamente à expansão da demanda”. Em grande medida, tal demanda foi criada pelos agentes públicos, seja pelas empresas estatais – como a Petrobras –, seja por grandes projetos de obras. Não é por outra razão que entre as seis atividades que apresentaram maior taxa de crescimento por demanda por bens de capital no Brasil (entre 2000 e 2007), quatro se relacionavam ao complexo de energia e infraestrutura. A taxa de crescimento médio anual por demanda do setor de petróleo e gás foi de 8,7%, do setor de máquinas e equipamentos (incluindo manutenção e reparos) foi de 7,2% e do setor de álcool foi de 4,7%.

Com isso, não é possível estabelecer hoje em quanto tempo a FBCF privada se recuperará, uma vez que há os investimentos privados apresentam forte interação e articulação existente com o setor público – via obras de infraestrutura, mobilidade urbana, construção civil etc. – e com a política de investimentos das estatais – Embrapa, Eletrobras e, sobretudo, Petrobras. Esse aspecto junto à forte retração do consumo, cria um imenso entrave à retomada do investimento privado.

Nesse contexto, os gastos e os investimentos da administração pública e das empresas estatais, sobretudo da Petrobras, são as únicas fontes atuais para reativar “o motor economia” em virtude dos seus efeitos multiplicadores e aceleradores.

No entanto, há uma interdição ideológica/neoliberal desse tipo de alternativa. Os empresários, o sistema político, a grande imprensa e o governo atual criaram um “consenso da insensatez” em torno da seguinte ideia: o ajuste recessivo e as reformas neoliberais (teto dos gastos públicos, reformas trabalhista e previdenciária) – voltadas à redução do custo da força de trabalho e das políticas de pleno emprego estatal – gerariam crescimento econômico. Um claro caminho de irracionalidade econômica, que tem subjacente uma racionalidade política de classe.

Kalecki (1987[1943]) já havia identificado que esse tipo de comportamento, ao mostrar que os grandes empresários de diversos países, durante a crise de 1930, se opuseram as estratégias de políticas de pleno emprego estatal (via emissão de títulos da dívida) mesmo sabendo que essa política os beneficiavam na medida em que o estímulo a renda e o emprego proporcionam maiores lucros. A explicação para isso se deve a dimensão política (da dominação de classe) e está associada a três elementos: “(a) a reprovação à interferência pura e simples do Governo no problema do emprego; (b) a reprovação à direção da despesa governamental (para investimento público e subsídio ao consumo); e (c) a reprovação às mudanças sociais e políticas resultantes da manutenção do pleno emprego” (KALECKI, 1987, p. 55).

Ou seja, há sim uma racionalidade no “consenso da insensatez”: a da dominação de classe no Brasil, mantendo os trabalhadores brasileiros no “seu devido lugar” e a preservação pura e simples do status quo das classes dominantes.

Sem a ruptura com a interdição neoliberal será difícil retomar o crescimento e estruturar um projeto nacional. Para isso o investimento do setor público deve reassumir o seu papel de destaque, pois só assim ele pode (i) exercer o papel de estabilização macroeconômica (anticíclica); (ii) e de complementaridade (indutor) com o investimento privado. No Brasil, todas as fases de maior crescimento econômico, após a década de 1930, foram acompanhados de forte expansão do investimento público associado ao investimento privado. Não vivenciamos nenhum surto de investimento privado sem que estes viessem acompanhado do aumento da FBCF do setor público.

Com isso, é preciso romper com a narrativa de que o setor público está quebrado. Não há dúvida que tanto a administração pública como a Petrobras enfrentam desafios fiscais e financeiros de curto prazo que precisam ser enfrentados, mantendo o seus papeis de indutores do desenvolvimento nacional e regional.

Além da redução das taxas de juros e da configuração de novo reforma fiscal (centrado numa tributação mais progressiva e na diferenciação dos investimentos públicos), um dos eixos importantes para retomada do crescimento passa também pela reativação do papel de destaque da Petrobras na economia brasileira. Em que pese os desafios financeiros de curto prazo que a empresa atravessa, a Petrobras já assumiu uma atuação central na articulação e expansão da FBCF entre 2003 e 2013.

A reconfiguração institucional do setor (nova política de conteúdo nacional) e o êxito exploratório do Pré-Sal proporcionaram um protagonismo a Petrobras que chegou a representar 8,5% do investimento total do país, em média anual, entre 2007 e 2013. Com isso, a empresa funcionou como: i) importante fonte de receitas tributárias para a administração pública; ii) relevante instrumento de política industrial; e iii) expressiva fonte de geração de empregos e renda, dado o seus os seus elevados efeitos multiplicadores e suas fortes ligações a montante e a jusante.

Recentemente, a Petrobras perdeu esse protagonismo em virtude (i) da operação lava jato que provocou uma crise na cadeia de fornecedores; (ii) da redução de sua capacidade de investimento (crescimento da alavancagem financeira) fruto da defasagem de seus preços, da redução expressiva do preço do petróleo e da desvalorização cambial que impactaram simultaneamente no aumento do endividamento líquido e na diminuição da geração de caixa; e (iii) da estratégia da atual Diretoria que adota uma visão de curtíssimo prazo materializado no plano estratégico da Petrobrás (PNG 2017/2021), que apresenta como única alternativa o desinvestimento.

Apesar dos desafios financeiros, a Petrobras possui uma situação positiva, em termos de médio e longo prazo, uma vez que ela detém novas áreas produtoras competitivas – o Pré-Sal possibilitou uma redução da ordem de 11% do custo de extração somente em 2016 – com perspectivas de expressiva geração futura de caixa (AZEVEDO, 2016).

Para reativar o protagonismo da Petrobras é preciso enfrentar o desafio postos sem perder de vista a articulação entre a estratégia da empresa e o seu papel no desenvolvimento. Com base no documento da FUP e de outros estudos, é possível listar medidas que devem ser adotadas para reestabelecer o papel da Petrobras:

(i) continuar investimento (concluir as obras paradas e ampliar a exploração no Pré-Sal);

(ii) suspender o programa de venda de ativos, especialmente os blocos gigantes do Pré-Sal, que na atual conjuntura internacional do setor serão vendidos na bacia das almas;

(iii) restabelecer e aperfeiçoar a política de compras e de conteúdo nacional;

(iv) reduzir o endividamento de curto prazo por meio do alongamento da dívida e utilização de produtos como financiador;

(v) construção de novas bases de financiamento para financiamento com apoio do governo federal, tais como:

a. utilizar parte das reservas cambiais para reestruturar a dívida da Petrobras. Nesse caso, os bancos públicos, como agentes do Banco Central, usariam as reservas para comprar esta dívida alongando-a e gerando um menor custo para a Petrobras e maiores ganhos para o governo central, uma vez que essas reservas paradas são remuneradas a taxa bem menores;

b. empréstimo do Tesouro à Petrobras por meio do BNDES, cuja garantia seria a emissão de debentures da estatal brasileira – que poderiam ser convertidas futuramente em ações da Petrobras em posse do governo federal (projeto do senador Roberto Requião);

c. criação de um instrumento hibrido de capital e dívida, no qual o governo federal faria a captação de recursos – via emissão de títulos – e os repassaria para a Petrobras. Os portadores de tais títulos teriam a opção de converte-los em ações da Petrobras.

Em linhas gerais, pode-se afirmar que o “consenso da insensatez”, assim como os efeitos da lava jato, impedem qualquer possibilidade de retomada do crescimento econômico por meio do investimento privado, dado o momento de incerteza sobre o devir. A alternativa possível é criar as condições políticas – rompimento da interdição neoliberal – e econômicas para que a administração pública (por meio de um novo regime fiscal) e a Petrobras (via restauração e alongamento de sua dívida) possam induzir o processo de recuperação econômica de curto e longo prazo.

Referências:

MIGUEZ, T. H. L. Formação Bruta de Capital Fixo na Economia Brasileira. Dissertação de Mestrado. Rio de Janeiro: IE/UFRJ, 2012.

KALECKI, M. Os aspectos políticos do pleno emprego. In: Crescimento e ciclo das economias capitalistas. 2. ed. São Paulo: Hucitec, 1987 [1943]. p. 54-60.

AZEVEDO, G. Dívida da Petrobras: Venda de Ativos não é a única Solução, 18/02/2016. Disponível em: http://dialogopetroleiro.com.br/divida-da-petrobras-venda-de-ativos-nao-…

FEDERAÇÃO ÚNICA DOS PETROLEIROS (FUP). Pauta pelo Brasil – Relatório Final. Rio de Janeiro, 10 de maio de 2016. Disponível em: http://fup.org.br/revista-pauta-pelo-brasil/#p=1

#RodrigoLeão #EduardoCostaPinto

Mamie

Hello ineep.org.br webmaster, Your posts are always interesting.