O valor adotado pelo TCU para calcular prejuízos referentes à Pasadena está equivocado

Hora do Povo

O Complexo de Pasadena está estrategicamente localizada em uma área de 466 acres no Houston Ship Channel, Texas, junto à Costa do Golfo dos Estados Unidos. A Refinaria integrante desse Complexo, com capacidade de refino de 110 mil barris de petróleo por dia e fator de complexidade Nelson de 9.4x, está ligada a grandes dutos que se conectam aos principais mercados americanos.

No dia 14 de abril de 2021, o Plenário do Tribunal de Contas da União (TCU) condenou administradores da Petrobras por supostos prejuízos causados pela compra dessa Refinaria pela estatal. O TCU continua alegando a existência de prejuízos originados na avaliação AS IS (como se encontra). O valor do ativo na data da aquisição, em fevereiro de 2006, foi de US$ 718,4 milhões.

» Leia também outros artigos sobre Estratégias nacionais e empresariais. Clique aqui.

O TCU adotou o valor de US$ 186 milhões, constante de um dos 27 cenários de valoração de estudo realizado pela empresa de consultoria texana Muse & Stancil (M&S), que não foi disponibilizado para a Diretoria Executiva ou Conselho de Administração da Petrobras pela Área Internacional, que conduziu as negociações.

É importante mencionar que o modelo desse estudo não seguia os critérios e normas vigentes na Petrobras para a valoração do ativo na negociação de compra. No entanto, mesmo utilizando-se esse modelo, aqui é demonstrado que o TCU cometeu grave equívoco.

Tal modelo calcula o valor de um ativo a partir do valor presente dos fluxos de caixa descontados para dado período (VPFC) . Apresentou-se um cenário detalhado para os 10 primeiros anos e a partir do 11º ano foi adotado o critério de perpetuidade, isto é, o resultado deste ano se repetirá por todos os demais anos.

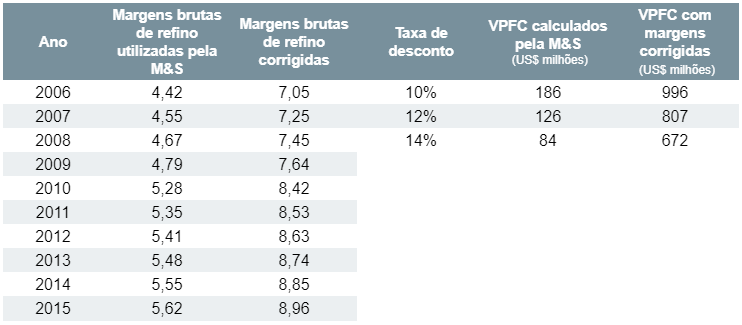

O parâmetro fundamental é a margem bruta da receita anual, que é obtida pela multiplicação da quantidade de barris refinados por ano pela margem bruta obtida por barril refinado. A M&S adotou, para 2006, o valor de US$ 4,42 por barril refinado, valor coerente com o mercado até maio de 2005, evoluindo para US$ 5,62 por barril no final dos dez anos de análise, conforme apresentado na segunda coluna da Tabela 1. Para o estudo realizado em maio de 2005 e com esses parâmetros, um dos cenários da M&S concluiu que o valor da refinaria seria de US$ 186 milhões, para o caso base de taxa de desconto nominal de 10%, conforme mostrado na quinta coluna da mesma Tabela 1. Esse resultado foi considerado como a verdade “AS IS” para a aquisição, que foi aprovada em fevereiro de 2006.

Tabela 1: Margens utilizadas, ajuste de margens reais e VPFC calculados.

O modelo da M&S foi programado e testado com os parâmetros, chegando a valores iguais aos da M&S, mostrados quinta coluna da Tabela 1. Entretanto, esse mesmo modelo foi utilizado com margens de refino praticadas na região da Costa do Golfo dos Estados Unidos, disponibilizados trimestralmente pela BP (British Petroleum). Com margens 59,45% maiores que as adotadas pela M&S, foram calculados novos VPFCs, que estão mostrados na sexta coluna da Tabela 1.

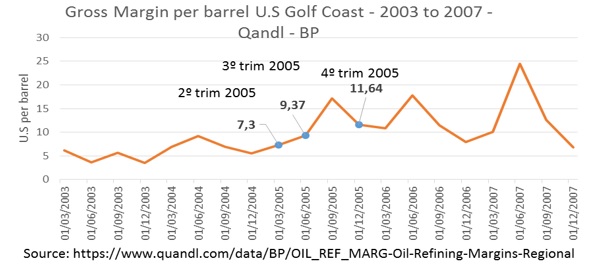

O grande equívoco do TCU, em razão do erro da M&S, é que as margens de refino, a partir de 2005, foram muito mais altas, como mostra a Figura 1. Adotar parâmetros anteriores resulta em “AS WAS”, ou como estava no início de 2005 e não no início de 2006, quando o negócio foi fechado. É importante mencionar que os vendedores da refinaria conheciam perfeitamente o valor do ativo e suas perspectivas no quadro existente e emergente.

Figura 1: Evolução das margens brutas na Costa do Golfo dos Estados Unidos.

Para a situação real vigente a partir de 2006, foi aplicado um fator multiplicador , mantendo-se todas as demais premissas e parâmetros, e o valor de Pasadena passou dos US$ 186 milhões para US$ 996 milhões, conforme mostrado na primeira linha da sexta coluna da Tabela 1.

Conforme mostrado na Figura 1, no trimestre correspondente ao período em que o estudo da M&S foi elaborado, as margens brutas eram de US$ 7,3 por barril (março 2005). No terceiro trimestre de 2005, quando as negociações estavam em curso, houve um pico de US$ 17,12 por barril (dado de 30 de setembro de 2005).

Portanto, rigorosamente, o alegado prejuízo não existiu, pois o valor real em fevereiro de 2006, AS IS, era, de fato, US$ 996 milhões e não US$ 186 milhões. Esse valor US$ 996 milhões é muito superior ao valor de US$ 718,4 milhões.

Em 2019, a refinaria de Pasadena foi alienada pela Petrobras para a americana Chevron. O valor da transação foi de US$ 562 milhões. Considerando-se as receitas líquidas geradas pela Refinaria de Pasadena após 12 anos, assim como sua depreciação, esse alienação também evidencia que o valor atribuído pelo TCU, em 2006, não reflete as condições e estrutura do mercado para o ativo.

Diante do exposto, considera-se descabível o TCU condenar o Ex-presidente da Petrobras, Sr. José Sérgio Gabrielli, ou qualquer administrador da Petrobrás por prejuízos não existentes. Eventuais crimes ou contravenções praticados por qualquer funcionário da estatal devem ser punidos sim, mas com base no Código Penal.

Paulo Cesar Ribeiro Lima é engenheiro aposentado da Petrobras, Consultor Legislativo do Senado Federal e Consultor Legislativo da Câmara dos Deputados.

Artigo publicado originalmente no portal Hora do Povo.

Comentários:

Comentar

Você precisa fazer o login para publicar um comentário.

Rui Patterson

Claro que o critério AS IS bisou unicamente vender Pasadena à Chevron por preço de banana. O critério AS IS é usado generalizadamente nos EUA para carros usados e com problemas em seus cadastros, como colisões fortes e defeitos de fabricação.