Erros da administração fazem com que Petrobras seja petrolífera campeã em desvalorização

Jornal GGN

Em meio a uma crise que começou ainda antes da pandemia do novo coronavírus, o preço internacional do petróleo já vinha caindo desde meados de 2019. A percepção do mercado era de que a oferta mundial estava crescendo mais do que a demanda. O surto de coronavírus, que começou na China, e a guerra de preços iniciada com a disputa entre Arábia Saudita e Rússia piorou em muito um cenário que já era ruim. As notícias são péssimas para todas as grandes petrolíferas, mas em especial para a Petrobras. A empresa brasileira quase metade de seu valor em uma semana, enquanto na maioria das empresas a redução ficou entre 20% e 35%. A grande questão que se coloca nesse cenário de queda generalizada é: o que justifica a Petróleo Brasileiro S.A. cair quase 20 pontos percentuais a mais que seus pares?

A queda no preço internacional obviamente tem seu impacto. A título de exemplo, entre os dias 1º de janeiro e 5 de março deste ano – antes da crise russo-árabe – o preço do barril tipo Brent apresentou uma queda de 26,44%. Eram os impactos da redução do consumo internacional, principalmente nos países asiáticos (primeiros a serem afetados pela pandemia do coronavírus). Em um único dia, a segunda feira passada, dia 9, a cotação do barril tipo Brent derreteu 24,1%, consequência da queda do consumo internacional somada ao fracasso nas tratativas para um acordo de controle de produção entre os principais países exportadores de petróleo (Opec+). A ideia, que não foi para frente, era diminuir a produção para segurar os preços. Uma disputa entre os dois maiores exportados de petróleo do mundo, Arábia-Saudita e Rússia, fez eclodir um conflito que deve continuar no curto/médio prazo.

Apesar das grandes oscilações nos dias seguintes, o preço do Brent encerrou a semana com uma desvalorização de 23,8%, indicando que a redução do valor responde a outros fatores, para além da crise russo-árabe, e pode perdurar por algum tempo.

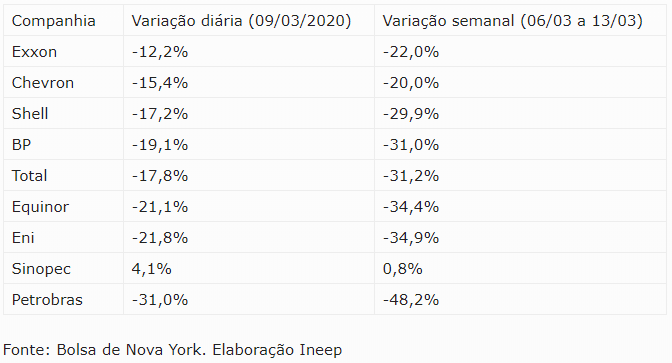

Esse cenário de patamar mais baixo do preço afetou grande parte das empresas de petróleo no mundo. Ao longo da semana, as ações dessas empresas caíram vertiginosamente, entre 20,0% e 48,2, conforme exposto na tabela abaixo, com exceção da estatal chinesa Sinopec.

Tabela 1 – Variação da Ação/ADR na Bolsa de Nova York no Mês de Março do 2020.

Esses dados permitem duas conclusões importantes. Primeiro, as empresas com maior atuação no segmento downstream (refino, petroquímica e distribuição) têm maior capacidade de reagir a grandes oscilações do preço do petróleo. E, segundo, a Petrobras teve uma perda de valor de mercado significativamente maior que os demais players do setor.

Sobre o primeiro aspecto, um exemplo é a chinesa Sinopec, que embora atue no segmento de exploração e produção (E&P), tem uma presença maior no downstream. Ela viu o valor de suas ações ficarem num patamar estável (crescimento de 0,8%) entre os dias 6 e 13 de março. Além disso, entre as empresas que perderam valor, a Exxon teve a menor queda de preço de suas ações no dia 9 de março (12,2%). Não por acaso, entre as grandes operadoras analisadas, a americana é a que possui o maior parque de refino, capaz de processar cerca de 5 milhões de barris de petróleo por dia.

Sobre o segundo aspecto – a capacidade de reagir às oscilações – o exemplo é justamente a Petrobras, que perdeu quase metade de seu valor em uma semana. Ao mesmo tempo, a maioria de suas concorrentes viu uma redução entre 20% e 35%. Como explicar essa desvalorização de quase 20 pontos percentuais a mais na Petrobras?

Concentração em E&P

Como destacado pela produção do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep), a estratégia de concentrar praticamente toda a energia da empresa no segmento de E&P – mais especificamente na província do pré-sal – com fins de exportação de petróleo bruto, adotada pela Petrobras nos últimos anos teve um papel importante. Dentro dessa estratégia, está claro que a Petrobras terá – no médio prazo – uma capacidade muito menor de resistir às oscilações de preços do barril do petróleo por conta da privatização e saída de várias atividades de downstream (refino, distribuição e petroquímica, por exemplo), bem como de outras formas de energia (elétrica e eólica).

Cabe apontar que as demais empresas listadas na tabela acima e a maior parte das demais grandes petrolíferas do mundo caminham em sentido inverso, aumentando sua resiliência às flutuações do preço do petróleo, por meio da diversificação. As operadoras europeias, por exemplo, embora tenham reduzido sua atuação no segmento de refino fora de seu país sede, têm avançado a passos largos no desenvolvimento de novas fontes energéticas.

Por fim, e talvez um dos mais importantes fatores que explicam a maior oscilação da Petrobras, é a percepção por parte do investidor de que a empresa vem flexibilizando as normas de governança corporativa adotadas, principalmente a partir de 2015. Destaque ao esvaziamento do Conselho de Administração (CA) e de suas estruturas de apoio, além do enfraquecimento das instâncias superiores, como o próprio CA e a Assembleia de Acionistas, que estão ocorrendo a passos largos. Um exemplo desse processo foi a última Assembleia de Acionistas, realizada dia 4 de março de 2020, que deliberou sobre a retirada do poder do CA na indicação dos cargos de Gerente Executivo (equivalente à função de diretoria nas empresas que possuem vice-presidentes) e sobre o processo de escolha dos Conselheiros de Administração Independentes. Ambas as medidas aprovadas sofreram forte oposição dos acionistas minoritários. Há que se destacar que estas medidas de governança foram implantadas quando o atual presidente da Petrobras era membro do CA, com seu total apoio.

Um bom exemplo de uma das consequências destas decisões é um fato largamente anunciado pela imprensa no ano passado. Logo nos primeiros meses do ano de 2019, um amigo do Presidente Bolsonaro foi indicado pelo presidente da Petrobras para ocupar o cargo de Gerente Executivo de Segurança Institucional. Após a análise do Comitê de Pessoas e Remuneração, vinculado ao CA, ficou evidente que o indicado não tinha as qualificações exigidas para o cargo e o Conselho de Administração vetou sua posse. Posteriormente, ele foi incorporado ao grupo de mais de 20 assessores que compõem a equipe particular do atual presidente da empresa. Não fosse a prerrogativa que o CA tinha de homologar a indicação dos Gerentes Executivos, um trabalhador sem as qualificações necessárias estaria ocupando um cargo estratégico. Agora, nada impede que a direção da Petrobras de posse ao amigo do presidente.

Como destacado acima, a queda no preço do barril de petróleo vem afetando bastante o valor de mercado das petrolíferas. Mas entre as grandes empresas de petróleo listadas na bolsa de valores a Petrobras foi a que mais perdeu valor. Para além do preço do barril, a estratégia de focar os negócios da companhia na exploração/produção de petróleo bruto com a finalidade de exportação, a revisão da estrutura de governança adotada a partir de 2015 e as sucessivas crises políticas observadas no país nos últimos tempos são fatores que ajudam a entender a aversão que o investidor vem mostrando pela empresa nos últimos tempos.

(*) Henrique Jager – Economista pela UFRRJ. Foi presidente da Fundação Petrobras de Seguridade Social (Petros) e atualmente é pesquisador do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep).

(**) Rafael Rodrigues da Costa – Sociólogo e pesquisador do Instituto de Estudos Estratégicos de Petróleo, Gás Natural e Biocombustíveis (Ineep).

Artigo publicado originalmente no portal do Jornal GGN.

Comentar

Você precisa fazer o login para publicar um comentário.