PL do mercado de carbono ignora características brasileiras e pode ter efeito limitado

epbr

O Projeto de Lei n° 182, de 2024, que institui o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE), aguarda despacho da Mesa do Senado desde o dia 7 de fevereiro de 2024. O texto aprovado na Câmara dos Deputados no final de 2023 manteve a exclusão do agronegócio e incluiu a possibilidade de participação dos créditos de carbono gerados no mercado voluntário serem negociados no mercado regular.

Projeto foi modificado na Câmara e não há previsão de quando será votado no Senado. Manutenção da exclusão da agropecuária e do uso da terra reduzem o mercado regulado a menos de 1/3 das emissões de GEE, enquanto mercado voluntário enfrenta crise de confiança. Petrobras e Embrapa deveriam ter proeminência na “missão” da descarbonização da economia. (Foto: PxHere.)

A estrutura fundamental do texto foi preservada: o mercado regulado de carbono no Brasil segue o modelo europeu (cap and trade) e criará dois ativos financeiros, o Certificado de Redução ou Remoção Verificada de Emissões (CRVE) e a Cota Brasileira de Emissões (CBE).

Para as atividades cuja emissão ultrapasse 25 mil toneladas de CO2 equivalente por ano será designada uma cota de emissão. O órgão gestor do SBCE ficará responsável por monitorar as empresas que emitirem entre 10 mil e 25 mil toneladas de CO2 equivalente por ano.

As empresas que reduzirem as emissões em relação à cota estabelecida (cap) podem gerar créditos de carbono, que podem ser negociados (trade) no âmbito do SBCE. Já quem exceder a cota de emissão anual deverá adquirir os créditos de carbono correspondentes.

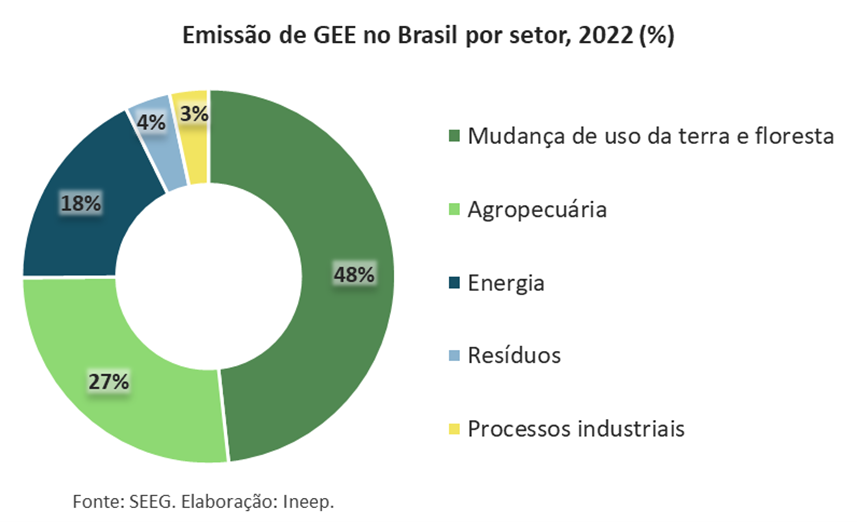

A opção do Congresso em excluir da regulação a atividade agropecuária e as mudanças de uso da terra reduz drasticamente o tamanho do SBCE, limitando o mercado de carbono a atividades que respondem por pouco mais de 25% das emissões de Gases de Efeito Estufa (GEE) no território nacional[1], a saber: energia, resíduos e processos industriais.

O Brasil tem uma condição singular em relação à transição energética e às principais fontes de emissão de GEE quando comparado ao restante do mundo. Dados de 2021 indicam que o setor de energia foi responsável por 86% da emissão de GEE nos países que integram a OCDE, já a emissão associada à agropecuária foi de apenas 9%[2].

A criação do SBCE é parte do plano brasileiro para o cumprimento das metas assumidas no Acordo de Paris. O governo brasileiro assumiu o compromisso em sua NDC (Contribuição Nacionalmente Determinada) de reduzir as emissões de GEE em 37% até 2025 e 43% em 2050, a partir dos níveis de emissão estimados para 2005.

Entretanto, o Congresso Nacional, ao seguir os moldes do mercado europeu, optou por desconsiderar um dos princípios expressos no art. 2° do Acordo de Paris, que trata da equidade e das responsabilidades comuns, porém diferenciadas entre as partes, destacando, nesse sentido, as diferentes circunstâncias nacionais.

A exclusão da agropecuária e das mudanças no uso da terra da política de controle de emissões de GEE desconsidera as particularidades brasileiras e deixa bastante restrito o alcance do mercado regulado de carbono.

No setor energético (o terceiro em maior emissão), o país já apresenta excelentes resultados no uso de fontes renováveis, restando pouca margem para a redução de emissão. Em 2023, as fontes renováveis responderam por 89,2% da geração de energia elétrica no Brasil, enquanto nos países da OCDE chegaram a apenas 32,5%.

A margem também é estreita no segmento industrial, que teve 64,7% de renovabilidade na sua matriz energética em 2023[3].

Outra lacuna do Projeto de Lei é não considerar a produção de hidrogênio verde no rol de possibilidades para geração de créditos de carbono. O crescimento vertiginoso da geração eólica e solar, associados à nossa capacidade hidroelétrica e de biocombustíveis, apontam um enorme potencial para a produção a preços competitivos de hidrogênio verde.

Por outro lado, foi positiva a inclusão ao PL feita na Câmara dos Deputados da possibilidade de créditos de carbono produzidos no mercado voluntário serem reconhecidos e comercializados no mercado regulado.

O mercado voluntário de carbono enfrenta no Brasil e no mundo uma crise de confiança que desincentiva investimentos. A falta de parâmetros, de transparência e de controle público no mercado voluntário deixou brechas para fraudes.

Por exemplo, no último dia 5 de junho, a Polícia Federal deflagrou a Operação Greenwashing, que desbaratou uma organização criminosa suspeita de vender aproximadamente R$ 180 milhões de reais em créditos de carbono provenientes de áreas da União invadidas ilegalmente.

Uma alternativa para dar maior efetividade às políticas de redução de emissão de GEE e de construção de um promissor mercado de carbono seria contar com a liderança da Petrobras e da Embrapa nesse processo.

A Petrobras está desenvolvendo um projeto-piloto na região do Terminal Cabiúnas com capacidade para armazenar 100 mil toneladas de CO2 por ano. A estimativa da empresa é de que o Brasil tenha um potencial para estocar 250 milhões de toneladas de carbono por ano em reservatórios salinos.

Em relação à agropecuária e ao manejo da terra, a Embrapa publicou em estudo recente a existência no Brasil de aproximadamente 28 milhões de hectares de pastagens com níveis de degradação intermediário e severo e que reúnem potencial para uso de outras culturas agrícolas.

A pesquisa visa orientar a tomada de decisão no âmbito do Plano de Adaptação e Baixa Emissão de Carbono na Agricultura (ABC+) e do recém-lançado Programa Nacional de Conversão de Pastagens Degradadas. Em um dos cenários, considerando apenas o cultivo de grãos, o estudo prevê um potencial de ampliação de até 35% da área plantada em relação à safra 2022/2023, sem derrubar uma árvore[4].

» Leia também outros artigos sobre Regulação. Clique aqui.

Tendo em vista as particularidades do Brasil, uma das alternativas para a recuperação das pastagens degradadas seria a implantação nessas áreas da integração lavoura-pecuária-floresta (ILPF) e de agroflorestas.

A Embrapa dispõe de conhecimentos técnicos para o desenvolvimento desses sistemas de integração, que favorecem o aumento da produtividade e a sustentabilidade. O mercado de carbono também deveria incluir essa opção.

A retomada da produção de fertilizantes por parte da Petrobras e uma eventual participação na pesquisa e produção de biofertilizantes também poderia resultar em um efeito positivo na redução de custos de produção e da emissão de gases de efeito estufa no setor responsável pela maior parte das emissões brasileiras.

Referências

[1] Dados do Sistema de Estimativas de Emissões e Remoções de Gases de Efeito Estufa (SEEG), disponível em: https://plataforma.seeg.eco.br/

[2] Disponível em:https://www.climatewatchdata.org/ghg-emissions?end_year=2021&start_year=1990

[3] Balanço Energético Nacional 2024, disponível em: https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/balanco-energetico-nacional-ben

[4] Disponível em: https://www.embrapa.br/busca-de-noticias/-/noticia/87076753/brasil-possui-28-milhoes-de-hectares-de-pastagens-degradadas-com-potencial-para-expansao-agricola

Artigo publicado originalmente na epbr.